Stellen Sie sich kurz unseren Lesern vor!

Wir sind rubarb, ein FinTech aus Hamburg. Wir haben eine App entwickelt, die es unseren Nutzerinnen und Nutzern ermöglichen soll, mehr Geld am Monatsende zu haben. Das geht unserer Meinung nach nur noch übers Investieren. In einer Welt der Negativzinsen und steigenden Inflation ist rubarb die Chance für alle, Kaufkraft zu mehren, anstatt sie täglich auf dem Girokonto zu reduzieren. Mit der kostenlosen App haben User drei verschiedene Möglichkeiten, ihr Geld für die Verwirklichung ihrer Träume zu sparen: Aufrundungen von Einkaufsbeträgen, Sparpläne und Einmalzahlungen. Investiert wird das Ersparte einmal pro Woche in ein weltweit gestreutes, nachhaltiges ETF-Portfolio von iShares. Hier können sich User je nach persönlicher Risikopräferenz für jedes Sparziel zwischen drei ETF-Portfolios von Anleihen bis Aktien entscheiden.

Warum haben Sie sich entschieden, rubarb zu gründen?

Wenn man sich mit dem Thema Sparen beschäftigt, fällt eines zuallererst auf: Alle Methoden, die uns als Kinder an die Hand gegeben wurden, funktionieren heute nicht mehr. Im Sparschwein verliert das Geld durch die steigende Inflation immer weiter an Wert, auf dem Girokonto sieht es genauso aus. Auch das Sparbuch kann einem Wertverlust aufgrund von Null- oder sogar Minuszins nicht entgegenwirken. Die meisten Menschen verlieren jeden Tag an Kaufkraft. Hilft nur, das Ersparte anzulegen, um die Inflation mit Rendite auszugleichen. Doch nur gut 20 Prozent der Deutschen sind investiert.

Dabei spielt mit Sicherheit das vorhandene Angebot eine große Rolle: Es gibt zu wenige Finanzprodukte, die den Einstieg ins Investieren wirklich einfach und niedrigschwellig gestalten. Außerdem sprechen viele FinTechs durch ihre Aufmachung häufig – bewusst oder unbewusst – eine eher männliche Zielgruppe an. Deshalb haben wir unsere App gezielt für alle gestaltet.

Welche Vision steckt hinter rubarb?

Unsere App soll es wirklich allen gleichermaßen ermöglichen, zu investieren; denn dafür muss man entgegen vieler weitverbreiteter Glaubenssätze weder Finanzexperte noch reich sein. Die rubarb-App ist einfach zu bedienen und macht alle dahinterstehenden Prozesse wirklich transparent. Das ist nach allem, was wir wissen, auch das Hauptproblem für die meisten Menschen: Fragen rund ums Thema Geld sind einfach zu kompliziert und viele wollen sich nicht in die Themen einarbeiten. Deshalb ist rubarb auch tatsächlich ein Produkt für alle: Vom Bafög-Studenten bis zum Millionär!

Perspektivisch soll rubarb eine umfassende Lösung rund um die Themen Geld und Sparen sein, die alle damit einhergehenden Fragestellungen abdeckt. Einen ersten Schritt in diese Richtung haben wir mit unserem neuen Feature, dem “Sparbutler” gemacht. Hier bieten wir einen automatischen Wechselservice für Strom- und Gasverträge an, durch den unsere Kunden jährlich viele hundert Euro sparen können – also frei nach dem Motto: “mehr Geld für deine Träume”.

Von der Idee bis zum Start: Was waren bis jetzt die größten Herausforderungen undwie haben Sie sich finanziert?

Wir haben unser Start-up während der Coronakrise aufgebaut. Das hat uns tatsächlich vor die ein oder andere Herausforderung gestellt, die wir so nicht vorhersehen konnten. Wie soll man Menschen in einer der größten Wirtschaftskrisen der Geschichte erklären, dass sie ihr Geld besser nicht unters Kopfkissen legen sollen?

Wir sind in dieser Zeit ohne Gehalt volles Risiko gegangen. Aber Krisen sind bekanntlich immer auch mit Chancen verbunden. Die Corona-Pandemie zeigt uns, wie wichtig der Gedanke hinter unserem Geschäftsmodell ist: Wer in Krisenzeiten abgesichert sein will, ist gut beraten, frühzeitig Geld auf die Seite zu legen.

Finanziert sind wir bis dato über unsere Investoren. Wir haben bislang in zwei Finanzierungsrunden 3,5 Mio. Euro von Business Angels und Microfunds einsammeln können. Da unsere App kostenlos ist, fangen wir seit Launch des “Sparbutlers” nun auch an, mit rubarb Geld einzunehmen. Wenn ein Nutzer durch unseren Wechselservice Geld spart, nehmen wir einen Anteil der tatsächlichen Ersparnisse als Entlohnung – wir profitieren also erst dann, wenn unsere User wirklich etwas sparen. Uns war wichtig, dass auch die Kunden wissen: Unsere Interessen sind identisch mit ihren, nämlich den günstigsten Tarif zu finden.

Wer ist die Zielgruppe von rubarb?

Mindestens 80 Prozent der deutschen Bevölkerung – nämlich diejenigen, die bisher noch keine Erfahrungen auf dem Aktienmarkt gesammelt haben. Aber insgesamt all diejenigen, die keine Lust haben, sich dauerhaft mit Fragen des Geldes zu beschäftigen.

Wie funktioniert rubarb? Wo liegen die Vorteile?

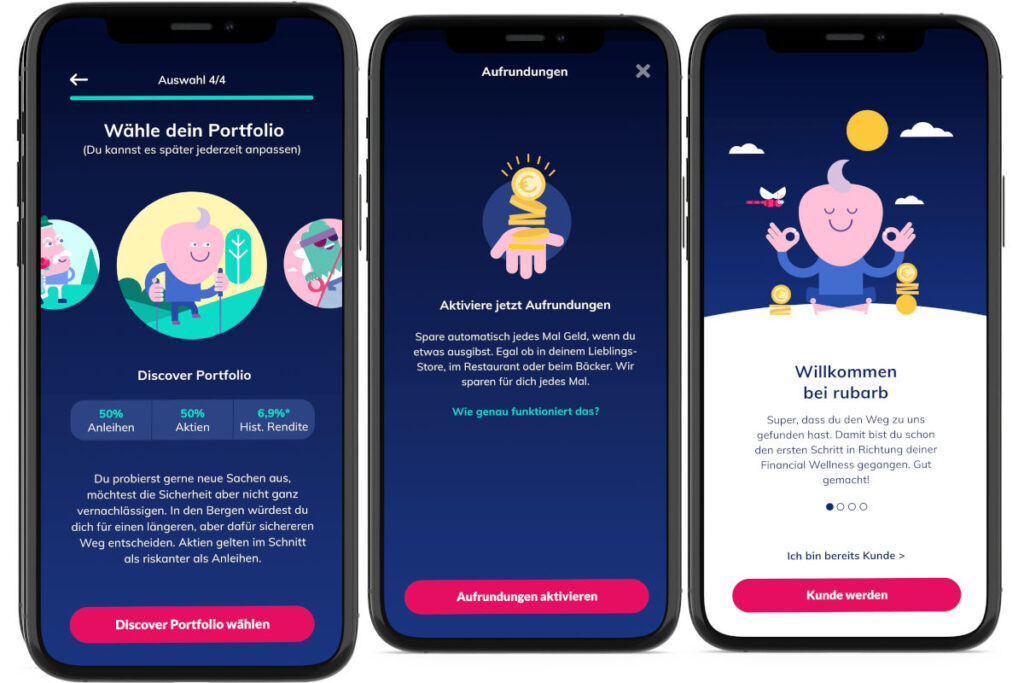

Tatsächlich funktioniert die rubarb-App ganz einfach: Man lädt sie – wie inzwischen über 100.000 andere Menschen auch – kostenlos im App-Store herunter und registriert sich. Anschließend wählt man seine Sparziele, wir sagen dazu “Träume”, aus, für die Geld gespart werden soll. Vielleicht der nächste Urlaub? Oder möchte man einfach einen Notgroschen beiseite legen? Hat man sich hier entschieden, kann man – je nach Risikobereitschaft – zwischen drei verschiedenen nachhaltigen ETF-Portfolios wählen, von Anleihen bis Aktien ist alles dabei.

Und dann passiert eigentlich alles ganz von alleine. Bei jedem Einkauf, den man tätigt, wird automatisch auf den nächsten vollen Euro aufgerundet, sofern man das möchte. Knapp 90 Prozent aller User nutzen dieses Feature bereits. Zusätzlich kann man für jeden Traum einen Sparplan aufsetzen – und das schon ab einem Euro. Auch individuelle Einzahlungen sind natürlich möglich. Einmal pro Woche werden die so gesammelten Differenzbeträge in das ausgewählte Portfolio eingezahlt. In der App können unsere Nutzer live mitverfolgen, wie sie ihren Sparzielen näherkommen.

Die Vorteile auf einem Blick: Die rubarb-App ist einfach zu bedienen, übersichtlich und transparent gestaltet. Unsere Nutzer können auch per Microinvesting anlegen und die meisten Abläufe werden automatisiert, sodass nach einmaliger Einrichtung alles von selbst funktioniert. Außerdem kann das Ersparte jederzeit innerhalb weniger Werktage ausgezahlt werden.

Wie ist das Feedback?

Die Rückmeldung durch unsere Nutzer ist wirklich super und das freut uns natürlich sehr! Über 32.000 Menschen nutzen rubarb mittlerweile; Tendenz monatlich stark steigend. 95 Prozent von ihnen möchten uns weiterempfehlen – darauf sind wir sehr stolz!

Wo geht der Weg hin? Wo sehen Sie sich in fünf Jahren?

In den kommenden Jahren wollen wir rubarb auch über die deutschen Grenzen hinaus bekannt machen und zu einer großen europäischen Marke werden. Außerdem möchten wir unsere App stetig weiterentwickeln und optimieren – sodass wir bald sämtliche Themen rund ums Sparen erleichtern und in unserem Produkt bündeln. Wenn also in ein paar Jahren viele Millionen begeisterte Europäerinnen und Europäer dank rubarb mehr Geld am Monatsende haben sollten, wären wir wahnsinnig stolz.

Welche drei Tipps würden Sie angehenden Gründern mit auf den Weg geben?

Als Erstes: Denkt bei der Entwicklung und Anpassung eurer Produkte immer zuerst an eure Kunden. Wer sind sie? Was wünschen sie sich? Was fehlt ihnen bisher? Zu viele Gründerinnen und Gründer schließen von sich auf andere – und das ist fatal.

Zum Zweiten: Stellt die richtigen Fragen an die richtigen Leute. Das können andere Gründer sein – oder eben Fachexperten, die einen hilfreichen Tipp auf ihrem Gebiet parat haben. Netzwerken ist beim Gründen das A und O, denn so habt ihr die Möglichkeit, von den Erfahrungen anderer zu profitieren.

Und Drittens: Es muss nicht immer alles auf Anhieb funktionieren. Wichtig ist es, flexibel zu bleiben, sich an Gegebenheiten anzupassen, die man nicht ändern kann und immer lösungsorientiert zu denken. Die meisten Startups scheitern, weil das Gründerteam aufgibt. Wenn Aufgeben keine Option ist, geht es auch immer irgendwie weiter.

Mehr Informationen: rubarb.app

Wir bedanken uns für das Interview. Aussagen des Autors und des Interviewpartners geben nicht unbedingt die Meinung der Redaktion und des Verlags wieder.