PropTech1 Ventures schließt überzeichneten €50-Millionen-Fonds, um in Innovationen in der Immobilienbranche zu investieren

PropTech1 Ventures, der europäische Venture-Capital-Fonds für das ungenutzte Innovationspotenzial der Immobilienwirtschaft, konnte im finalen Closing sein maximales Fondsvolumen von 50 Millionen Euro erreichen und wurde aufgrund von starker Nachfrage sogar überzeichnet.

Im finalen Closing begrüßt PropTech1 mit den Basler Versicherungen erstmals auch eine Versicherungsgesellschaft im Kreise der Fondsinvestoren. Ferner nimmt der Venture-Capital-Investor erneut internationale Immobilienunternehmen und -unternehmer aus Österreich, Norwegen, Deutschland und Kanada in den Investorenkreis auf.

Hierzu gehören unter anderem Dr. Martin Hintze und Rainer Bormann, Partner von Sector7 Investors, Markus Ertler, Österreichs „Business Angel of the Year 2019“, Paul Schaufler, CEO der auritas Finanzmanagement, der Business Angel und Immobilienunternehmer Dr. Philip Wältermann (PWI GmbH) sowie Jon Øyvind Eriksen, CEO des norwegischen DeepTech-Investors Aidiom und Gründer von Signicat, dem führenden Anbieter von digitalen Identitätslösungen in Europa. Weiterhin investiert hat ein privates Investmentvehikel von Robert Červinka, langjähriger Geschäftsführer bei verschiedenen opportunistischen Real-Estate-Private-Equity-Fonds wie ARES und Cerberus und vormalige Geschäftsführer von RREEF/ Deutsche Bank.

Managing Partner Anja Rath kommentiert das finale Closing des überzeichneten Fonds: „Bereits der erste von PropTech1 aufgelegte Fonds verfügt über zahlreiche internationale Investoren, die für uns und unsere Startups ein Netzwerk von Trondheim im Norden Norwegens bis zu Sofia im Südosten Europas sowie zwischen San Francisco im Südwesten der USA und Montreal im Nordosten des amerikanischen Kontinents aufspannen.“

Managing Partner Nikolas Samios ergänzt: „Ebenfalls konnten wir unseren initialen Plan umsetzen, möglichst thematisch diverse Investoren in einem Fonds zu vereinen. So reicht das Spektrum von Immobilienbanken über globale Berater, Versicherungen und Versorger bis hin zu zahlreichen mittelständischen Immobilienunternehmen und Top-Unternehmern. 2022 steht nun erstmal unter der Überschrift des weiteren Ausbaus und der Unterstützung unseres Portfolios, bevor wir uns in Folge mit der Auflage weiterer Fonds beschäftigen werden.“

Inflationsdruck – Ein Marktkommentar von Florian Ielpo, Head of Macro, Multi Asset bei Lombard Odier Investment Managers (LOIM):

„Die Inflation in den USA ist nach wie vor hoch: Sie wurde im Dezember mit 7 % angegeben und entsprach damit den Erwartungen, nachdem sie im November noch bei 6,8 % lag.

Ihre Haupttreiber bleiben unverändert, mit einer Mischung aus Transport-, Unterkunfts- und Bekleidungskosten. Die Energieinflation leistete im Dezember einen negativen Beitrag: Dies ist ein erstes Anzeichen dafür, dass sich die durch Störungen ausgelöste Inflation nun zurückbilden und die Inflation stabilisieren könnte.

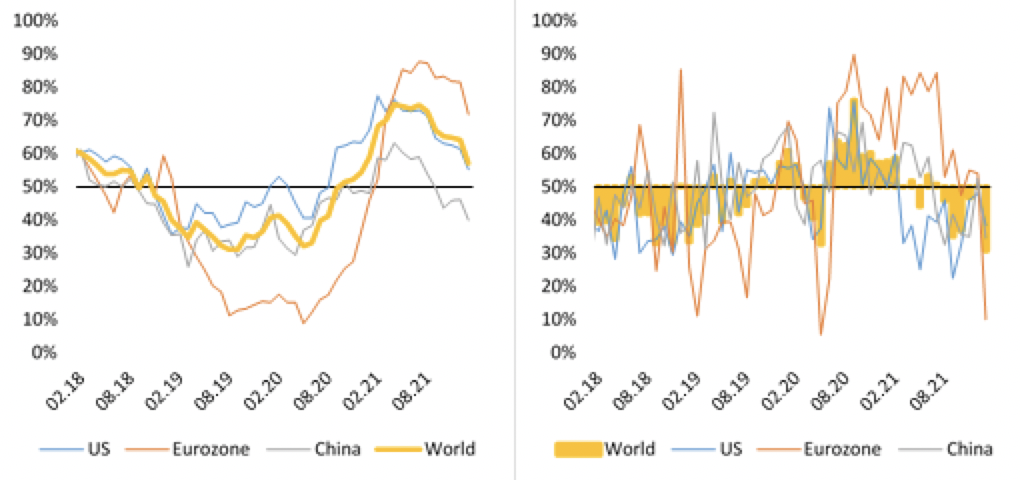

In der vergangenen Woche deutete die US ISM-Komponente „Bezahlte Preise“ auf einen verlangsamten Preisanstieg hin. Über diesen Datenpunkt hinaus gibt es derzeit weltweit Anzeichen für eine Abschwächung der Inflation, und zwar nicht nur in den USA: 69 % der Daten, aus denen sich unsere Inflations-Nowcasting*-Indikatoren zusammensetzen, sind in den USA, in der Eurozone und in China rückläufig (siehe die nachstehenden Grafiken).

Jüngste Entwicklung der weltweiten Inflations-Nowcasts (links) und Diffusionsindex (% der steigenden Daten, rechts):

Quelle: LOIM, Bloomberg, Stand: 12. Januar 2022

Es stellen sich zwei Fragen: Ist diese Stabilisierung eine nachhaltige Entwicklung und wird sie den Kurs der Geldpolitik ändern? Diese Abschwächung des Inflationsdrucks scheint uns der wahrscheinlichere Weg zu sein: Die Inflation könnte sich schneller normalisieren als die Märkte erwarten.

Eine Änderung des geldpolitischen Kurses ist unwahrscheinlich, da die normalisierte Inflation auf einem hohen Niveau verbleiben dürfte, das im nächsten Jahr zwischen 2,5 und 3 % liegen wird. Das bedeutet, dass die Fed Spielraum für Zinserhöhungen hat, die jedoch bis zum Jahresende moderat ausfallen dürften.

Höhere reale Zinssätze sind die natürliche Folge der Änderung des geldpolitischen Kurses; sie könnten durch CAPEX im Jahr 2022 weiter angeheizt werden, da dadurch ein Teil der durch die pandemischen Steuerpakete angehäuften überschüssigen Ersparnisse abgezogen wird.

Florian Ielpo (Quelle: LOIM)

Welche Konsequenzen ergeben sich daraus für die Märkte?

Höhere Realzinsen bedeuten eine anhaltende Vermögensrotation, aber nicht unbedingt negative Aktienrenditen.

Die geringere Inflationsprämie dürfte den Anstieg der Realzinsen und seine Auswirkungen auf die Welt der festverzinslichen Wertpapiere abfedern.

Da die USA der Teil der Welt mit der straffsten Geldpolitik bleiben, könnte der Dollar weiter steigen.

In Zeiten strafferer Geldpolitik schneiden Rohstoffe in der Regel schlechter ab als Aktien: Wir sehen nicht ein, warum das diesmal anders sein sollte, vor allem, was Gold anbelangt.

Einfach ausgedrückt: Die Inflation in den USA dürfte sich im Laufe des Jahres abschwächen, aber die Fed sollte ihre restriktive Haltung noch eine Weile beibehalten – bis wir sicher sind, dass der Nachfrageschock überwunden ist.“

Der Inflationsdruck stabilisiert sich, die Geldpolitik nicht

Ein Marktkommentar von Florian Ielpo, Head of Macro, Multi Asset bei Lombard Odier Investment Managers (LOIM):

Frankfurt, 14. Jan (Reuters) – Der Dax ist zum Wochenschluss auf Tauchstation gegangen: Die hohen Inflationsraten, die Aussicht auf eine straffere US-Geldpolitik, die Omikron-Welle und die anlaufende Berichtssaison sind laut Börsianern genug Gründe, die Anleger am deutschen Aktienmarkt erst einmal vorsichtig zu stimmen. „Die 16.000 ist im Moment eine verdammt hohe Hürde für den Dax“, sagte Thomas Altmann vom Vermögensberater QC Partners. „Die Angst, gleich zu Jahresbeginn auf der falschen Seite positioniert zu sein, ist riesig.“ Der deutsche Leitindex verlor am Freitag 0,6 Prozent auf 15.929 Zähler. Der EuroStoxx50 gab 0,7 Prozent nach.

Mit Spannung erwarteten die Investoren den Start der US-Berichtssaison. Die Großbanken Citigroup, JPMorgan und Wells Fargo läuten im Tagesverlauf traditionell den Reigen der US-Bilanzen ein. Dank Zuwächsen im Kreditgeschäft und anziehenden Staatsanleihe-Renditen dürften die Finanzinstitute nach Einschätzung von Analysten einen Jahresschlussspurt hingelegt haben. Im Fokus standen zudem Konjunkturdaten aus den USA, darunter vor allem die Einzelhandelsumsätze. Experten rechneten für Dezember mit Ausgaben auf dem Niveau des Vormonats. Im November waren sie noch um 0,3 Prozent gestiegen. Der private Konsum gilt als Hauptstütze der weltgrößten Volkswirtschaft.

ANLEGER FÜRCHTEN ZINSWENDE IN DEN USA

Investoren sorgen sich derzeit, dass die Konjunktur in den USA mit einer zu aggressiven Zinspolitik der US-Notenbank abgewürgt werden könnte. Fed-Chef Jerome Powell signalisierte zuletzt vor einem Kongressausschuss, dass die sehr lockere geldpolitische Linie wohl bald ausgedient habe und die Wirtschaft trotz der Corona-Welle für eine straffere Geldpolitik bereit sei. An den Finanzmärkten wird für März mit der Zinswende gerechnet, der bis zu drei weitere Schritte bis zum Jahresende folgen könnten. Der Dollar hatte über Wochen von der Aussicht auf höhere Zinsen profitiert, war zuletzt jedoch ins Schlingern geraten. Am Freitag lag der Dollar-Index nahezu unverändert bei 94,78 Zählern. Der Euro trat mit 1,1456 Dollar ebenfalls auf der Stelle.

Am deutschen Aktienmarkt zogen die vorläufigen Zahlen von SAP die Blicke auf sich. Die Freude über ein Wachstum des Cloud-Geschäfts am oberen Ende der angepeilten Spanne war schnell verflogen. Die Aktien des größten europäischen Software-Hauses drehten nach anfänglichen Gewinnen von bis zu 2,5 Prozent ins Minus und verloren im Dax ein Prozent auf 119,22 Euro. „Die operative Gewinnmarge hat mit dem Umsatzanstieg nicht schrittgehalten“, monierte ein Börsianer. Zudem sei der Ausblick recht zurückhaltend. Die Markterwartung an das Betriebsergebnis liege am oberen Ende der von SAP angepeilten Spanne.

WACKER CHEMIE NACH ZAHLEN AN MDAX-SPITZE Gefragt waren dagegen die Aktien von Wacker Chemie – die Titel des Spezialchemiekonzerns setzten sich mit einem Plus von rund vier Prozent an die MDax-Spitze. Wacker Chemie hat den operativen Gewinn im vergangenen Jahr mehr als verdoppelt und die Erwartungen damit deutlich übertroffen. Auch für die Aktie der Deutsche-Bank-Tochter DWS ging es nach einer positiv aufgenommenen Bilanz bergauf. Die Titel legten im SDax 3,4 Prozent zu.

Einen rabenschwarzen Tag erlebten an der Pariser Börse die Anleger des Energieriesen EdF. Der von der französischen Regierung angeordnete Verkauf günstigen Atomstroms an die Konkurrenz brockte dem Konzern den größten Kurssturz der Firmengeschichte ein. Die Aktien des staatlichen Versorgers fielen um bis zu 25 Prozent auf ein Eineinhalb-Jahres-Tief von 7,76 Euro. Damit schrumpfte der Börsenwert von EdF zeitweise um mehr als acht Milliarden Euro.

Dax-Anleger gehen vor US-Berichtssaison in Deckung

Sydney/Seoul, 14. Jan (Reuters) – Der südkoreanische Batteriehersteller LG Energy Solution (LGES) nimmt bei seinem Börsengang umgerechnet 9,4 Milliarden Euro ein. Die Nachfrage sei so hoch gewesen wie noch nie zuvor bei einer Neuemission in Südkorea, teilte das Unternehmen am Freitag mit. Die Aktien werden zu einem Preis von jeweils 300.000 Won und damit am oberen Ende der Spanne ausgegeben, der erste Handelstag ist für den 27. Januar angesetzt. Es handelt sich um den größten Börsengang in Südkorea seit dem IPO von Samsung Life Insurance im Jahr 2010.

Der Marktwert von LGES liegt auf Basis des Ausgabepreises bei 70,2 Billionen Won (umgerechnet knapp 52 Milliarden Euro) – der Volkswagen-Partner ist damit die Nummer drei an der Börse in Seoul nach Samsung Electronics und dem Halbleiterhersteller SK Hynix. Die Emission war um mehr als das Doppelte überzeichnet, so hoch war die Nachfrage noch nie bei einem Börsengang in Südkorea. Insgesamt sollen 34 Millionen neue Aktien ausgegeben werden, die Mutter LG Chem will zusätzlich 8,5 Millionen ihrer LGES-Aktien auf den Markt bringen. Nach dem Börsengang bleibt LG Chem aber weiterhin mit 81,8 Prozent an LGES beteiligt.

Die weltweite Nachfrage nach Elektroautos wächst derzeit rapide; Experten gehen davon aus, dass sich die Zahl der neuen Stromer bis 2030 mehr als verzwölffacht. Bis dann soll nach Einschätzung der Beratungsfirma Deloitte fast jedes dritte neue Auto über einen Elektroantrieb verfügen.

Börsengang von Batteriebauer LG Energy Solution bringt 9,4 Mrd Euro

Brest, 14. Jan (Reuters) – Unter dem Eindruck der Ukraine-Krise wird Bundesaußenministerin Annalena Baerbock Anfang kommender Woche nach Russland reisen. Dies kündigte die Grünen-Politikerin am Rande von Beratungen der EU-Außenminister in Brest am Freitag an. Bei ihren Gesprächen am Dienstag in Moskau wird es schwerpunktmäßig um die Ukraine-Krise gehen. Baerbock dämpfte allerdings die Erwartungen, dass es in den angespannten Beziehungen zwischen Russland und dem Westen schon bald eine Annäherung geben könnte.

Es habe etwa im Nato-Russland-Rat zwei Jahre lang keine Gespräche gegeben, sagte Baerbock. Daher könne niemand eine Lösung innerhalb von Stunden erwarten. Hartnäckigkeit, Geduld und starke Nerven seien in der Diplomatie gefragt. Daher sei es auch so wichtig, die unterschiedlichsten Kanäle zu nutzen. Gespräche auf Spitzenebene zwischen Russland einerseits und USA und Nato andererseits in dieser Woche haben keine Fortschritte gebracht.

Russland hat an der Grenze zur Ukraine rund 100.000 Soldaten zusammengezogen. Der Westen befürchtet eine Invasion, was die Regierung in Moskau zurückweist. Stattdessen gehe es Russland um Sicherheitsgarantien. So fordert die Regierung in Moskau unter anderem eine Zusage der Nato, dass die Ukraine nicht in das transatlantische Militärbündnis aufgenommen wird. Dies lehnt die Allianz kategorisch ab. Stattdessen fordert der Westen einen sofortigen Abzug der russischen Truppen vom Grenzgebiet.

Frankfurt, 14. Jan (Reuters) – Die Deutsche-Bank-Tochter DWS profitiert vom Börsenboom. Über den Erwartungen liegende Gebühreneinnahmen führten zu einem Ergebnisschub, wie die Fondsgesellschaft mitteilte.

Auf Basis vorläufiger und untestierter Zahlen habe der bereinigte Vorsteuergewinn im vierten Quartal 2021 auf 378 Millionen Euro von 212 Millionen Euro vor Jahresfrist zugenommen. Die Zahlen würden die veröffentlichten Analysten-Schätzungen deutlich übertreffen.

Die Börse reagierte prompt: Die DWS-Aktie gewann am Freitag im frühen Handel 2,5 Prozent auf 38,90 Euro.

Den Aktionären stellte die DWS vorbehaltlich der Zustimmung des Aufsichtsrats eine Dividende von zwei Euro pro Aktie für das Geschäftsjahr 2021 in Aussicht.

Für 2020 waren 1,81 Euro gezahlt worden. Hinter dem Ergebnisanstieg stünden höher als erwartet ausgefallene Einnahmen aus Performance- und Transaktionsgebühren von 126 Millionen Euro sowie Managementgebühren. DWS habe im vierten Quartal Erträge von 798 Millionen Euro erzielt.

Die Fondsgesellschaft will ihr gesamtes Zahlenwerk für das vierte Quartal und Gesamtjahr 2021 am 27. Januar veröffentlichen.

Die Ergebniszahlen deuten an, dass die Diskussion um „grüne“ Investments die Geschäfte der Fondsgesellschaft nicht geschmälert haben. Die DWS war im vergangenen Jahr beim Thema nachhaltige Investments in die Schlagzeilen geraten.

Hintergrund waren Vorwürfe einer ehemaligen Leiterin des Unternehmensbereichs Nachhaltigkeit, Desiree Fixler, der Vermögensverwalter sei zu lax mit Kriterien bei solchen Investments umgegangen. Früheren Angaben von Insidern zufolge schaltete sich die US-Börsenaufsicht ein und auch die deutsche Finanzaufsicht BaFin.

Die DWS hatte die Anschuldigungen ihrer ehemaligen Mitarbeiterin entschieden zurückgewiesen.

Ergebnisschub bei Deutscher-Bank-Fondstochter DWS – Aktie im Aufwind

Ein Kommentar von Marcus Weyerer, Senior ETF Investment Strategist bei Franklin Templeton Investments.

„Chinesische Aktien haben ein schwieriges Jahr hinter sich. Dabei fing erst alles gut an. Zu Beginn des Jahres 2021 war die Stimmung bei Chinas wichtigsten Handelspartnern dank einer unerwartet schnellen wirtschaftlichen Erholung im Inland und der Vorfreude auf die Einführung des Covid-Impfstoffs von Optimismus geprägt. Bis Mitte Februar stiegen die chinesischen Aktien um etwa 20 % und übertrafen damit die globalen Märkte in weniger als zwei Monaten um 14 %. Im November kehrte sich die Situation um. Der chinesische Index liegt jetzt 11 % im Minus, während die globalen Aktien um fast ein Fünftel gestiegen sind.

Es gibt eine Reihe von Faktoren, die zur Underperformance chinesischer Aktien beigetragen haben. Die meisten dieser Faktoren sind auf die weitreichenden regulatorischen Maßnahmen zurückzuführen, die sich derzeit auf die chinesische Wirtschaft und Gesellschaft insgesamt auswirken und darauf abzielen, die nationale Sicherheit zu verbessern, Ungleichheit zu verringern und eine nachhaltige Zukunft zu fördern. Wir sind der Ansicht, dass regulatorische Zyklen ein fester Bestandteil von Investitionen in Schwellenländern im Allgemeinen und in China im Besonderen sind. Die Reformen und Sanktionen dienen durchaus einem Ziel, das sich langfristig positiv auf die Finanzmärkte auswirken kann.

Volatilitätsspitzen haben sich in der Vergangenheit als nachhaltige Gelegenheiten für Käufe erwiesen

Der Preis dafür ist die kurzfristige Volatilität, wie wir sie den größten Teil des Jahres erlebt haben. Zwar gibt es keine Anzeichen dafür, dass der aktuelle Zyklus zu Ende ist, doch haben sich die Märkte seit dem Spätsommer etwas stabilisiert. Die Anleger wurden durch die gezielten staatlichen Interventionen in bestimmten Sektoren und die daraus resultierenden spezifischen Risiken aufgeschreckt. Wer jedoch eine positive langfristige Sicht auf das Land hat und Schwankungen in Kauf nehmen kann, könnte auf breit gestreute Lösungen setzen. Während in einigen Sektoren und Unternehmen das Geschäftsmodell vor den Augen der Anleger weggebrochen ist (z. B. AST – Nachhilfeunterricht), könnten andere Branchen von der allgemeinen negativen Stimmung erfasst worden sein und einen interessanten Anlagehorizont bieten.

Bis zu einem gewissen Grad spiegelt der Kursabschlag das derzeit erhöhte Risiko wider, insbesondere im Technologiesektor, der in China unter Beschuss steht. Allerdings reflektiert er möglicherweise nicht die längerfristigen Wachstumsaussichten in angemessener Weise. In der Vergangenheit haben sich Volatilitätsspitzen in China oft als langfristige Gelegenheiten zum Kauf erwiesen. Auch wenn die jüngsten BIP-Wachstumszahlen enttäuscht haben, ist China nach wie vor auf dem besten Weg, innerhalb eines Jahrzehnts die größte Volkswirtschaft der Welt zu werden. Der säkulare Wandel von einer exportorientierten Nation zu einer konsumorientierten Wirtschaft ist weiterhin ungebrochen. Es wird erwartet, dass China bis 2022 eine Mittelschicht mit mehr als 550 Millionen Menschen haben wird – das ist mehr als die gesamte Bevölkerung der EU und des Vereinigten Königreichs zusammen.

Fotoquelle: Franklin Templeton / Foto: Marcus Weyerer, FT

Neben der Größe spielt auch die Qualität eine immer wichtigere Rolle. Da die Armutsquote sinkt, steigt die Nachfrage der chinesischen Verbraucher nach höherwertigen, teureren Produkten stetig an. Viele dieser Produkte werden inzwischen von chinesischen Unternehmen entwickelt, entworfen und hergestellt. Dies wiederum erfordert besser ausgebildete Arbeitskräfte, die auch besser bezahlt werden.

Anlagestrategie für 2022

Angesichts des wirtschaftlichen und politischen Einflusses, den China auf der Weltbühne ausübt, ist das Land in den Portfolios vieler Aktienanleger bedauerlicherweise unterrepräsentiert. Die verstärkte Aufnahme von A-Aktien (Festlandchina) in wichtige Indizes seit 2019 hat die Situation verbessert. Dennoch verharrt das China-Engagement in globalen Benchmarks im niedrigen bis mittleren einstelligen Bereich. Auch wenn es Fragen zum Zugang und zur Risikobereitschaft gibt, die Gründe für diese Unterrepräsentation sind, sollten langfristige Anleger Rückschläge als Gelegenheit zum Ausbau ihrer Positionen betrachten. Bedenken Sie dies: Das Verhältnis von Marktkapitalisierung zu BIP beträgt in den USA etwa das 1,9-fache. Das Verhältnis in China liegt bei 0,8x (CEIC Data, 2020).

Eine typische Strategie für Schwellenländer ist möglicherweise nicht die geeignetste Lösung, um das Engagement in chinesischen Aktien im Gesamtportfolio zu erhöhen; obwohl China fast 40 % des FTSE Emerging Index ausmacht, würde ein Anleger immer noch 60 Cent pro Dollar in Länder investieren, die in einigen Fällen ein völlig anderes Risiko-Rendite-Profil aufweisen. Die einfachste und kosteneffizienteste Möglichkeit, das bestehende Engagement in diesem für die meisten Anleger relativ kleinen Land zu erhöhen, könnte ein spezieller ETF für China sein. Um die Gesamtheit des Landes bestmöglich zu erfassen und wirklich diversifiziert zu sein, sollte er eine breite Palette von Aktienklassen sowie große und mittelgroße Unternehmen aus verschiedenen Sektoren umfassen.“

China – der verkannte Riese

Ein Kommentar von Marcus Weyerer, Senior ETF Investment Strategist bei Franklin Templeton Investments.

Fotoquelle: Franklin Templeton / Foto: Marcus Weyerer, FT

Berlin, 14. Jan (Reuters) – Bundesfinanzminister Christian Lindner will in den nächsten Jahren aus dem Corona-Krisenmodus rauskommen. Trotz des Nachtragshaushalts für 2021 werde der mögliche Schuldenrahmen nicht voll ausgeschöpft, sondern um 24,8 Milliarden Euro unterschritten, sagte der FDP-Vorsitzende am Freitag im Bundestag. Die geplante Neuverschuldung für 2021 lag bislang bei 240 Milliarden Euro – so viel wie nie zuvor. „Wir tun also das, was nötig ist, aber es wird nicht ausgereizt, was möglich wäre.“ Der Staat müsse sich wieder Spielräume schaffen, um auch in der nächsten Krise handlungsfähig zu sein.

Lindner bekräftigte, die in der Pandemie ausgesetzte Schuldenbremse ab 2023 wieder einhalten zu wollen. In den Jahren danach solle die Schuldenquote reduziert werden. Die Ampel-Regierung aus SPD, Grünen und FDP sei zudem offen für Entlastungen von Bürgern und Unternehmen. „Es wird keine Steuererhöhungen geben.“

Lindner will raus aus Krisenmodus – 2021 weniger Schulden als zuletzt geplant

Frankfurt, 14. Jan (Reuters) – Der Dax ist zum Wochenschluss schwächer in den Handel gestartet. Der deutsche Leitindex verlor in den ersten Minuten 0,7 Prozent auf 15.925 Zähler. Mit Spannung erwarteten die Anleger den Start der US-Berichtssaison.

Die Großbanken Citigroup, JPMorgan und Wells Fargo läuten traditionell den Reigen der US-Bilanzen ein.

Dank Zuwächsen im Kreditgeschäft und anziehenden Staatsanleihe-Renditen dürften die Finanzinstitute nach Einschätzung von Analysten einen Jahresschlussspurt hingelegt haben.

Im Blick behielten die Investoren auch die Konjunkturdaten aus den USA, darunter die Einzelhandelsumsätze. Experten rechneten für Dezember mit Ausgaben auf dem Niveau des Vormonats. Im November waren sie noch um 0,3 Prozent gestiegen.

Der private Konsum gilt als Hauptstütze der weltgrößten Volkswirtschaft.

Zu den größten Dax-Gewinnern zählten zur Eröffnung die Aktien von SAP mit einem Plus von 2,1 Prozent. Der Softwareriese ist angesichts des kräftigen Wachstums in der Cloud zuversichtlich für das neue Geschäftsjahr.

Im MDax griffen Anleger bei Wacker Chemie zu. Der Münchner Spezialchemiekonzern hat den operativen Gewinn im vergangenen Jahr mehr als verdoppelt und die Erwartungen damit deutlich übertroffen. Die Aktien legten 3,6 Prozent zu.

Dax geht vor Start der US-Bilanzsaison auf Tauchstation

Berlin, 14. Jan (Reuters) – Das Rezessionsrisiko für die deutsche Wirtschaft ist zu Jahresbeginn gesunken. Das signalisiert der Konjunkturindikator des gewerkschaftsnahen Instituts für Makroökonomie und Konjunkturforschung (IMK), der Reuters am Freitag vorab vorlag.

Das auf aktuell verfügbaren Wirtschaftsdaten basierende Frühwarnsystem des Instituts weist für Januar bis Ende März eine Rezessionswahrscheinlichkeit von 38,6 Prozent aus – nach 45,2 Prozent im Dezember. Sie liegt nun deutlicher unter der 50-Prozent-Schwelle, was laut IMK eine Fortsetzung des moderaten Aufschwungs signalisiert.

Doch bleibe die rasche Ausbreitung der hoch ansteckenden Corona-Virusmutante Omikron ein schwer zu kalkulierendes Risiko: „Unser Frühwarnsystem verarbeitet die aktuell verfügbaren Daten auf der Monatsfrequenz, doch mit der Rasanz der aktuellen Infektionsentwicklung kann das kaum Schritt halten“, so IMK-Experte Thomas Theobald.

Trotz hoher Unsicherheit wecke die aktuelle Datenlage doch die Hoffnung, dass die Wirtschaft über das Winterhalbjahr von einer Rezession verschont bleibe.

Zwar dürften Gastronomie, Freizeitwirtschaft und sonstige personennahe Dienstleistungen wieder Umsatzeinbußen zu verzeichnen haben. „Der Anteil an der gesamten Wertschöpfung ist aber deutlich geringer als beim Produzierenden Gewerbe. Und das ist bislang mit deutlich weniger gravierenden Störungen der internationalen Lieferketten konfrontiert als bei vergangenen Infektionswellen“, so der IMK-Ökonom.

Rezessionsgefahr in Deutschland sinkt – Omikron bleibt Risiko