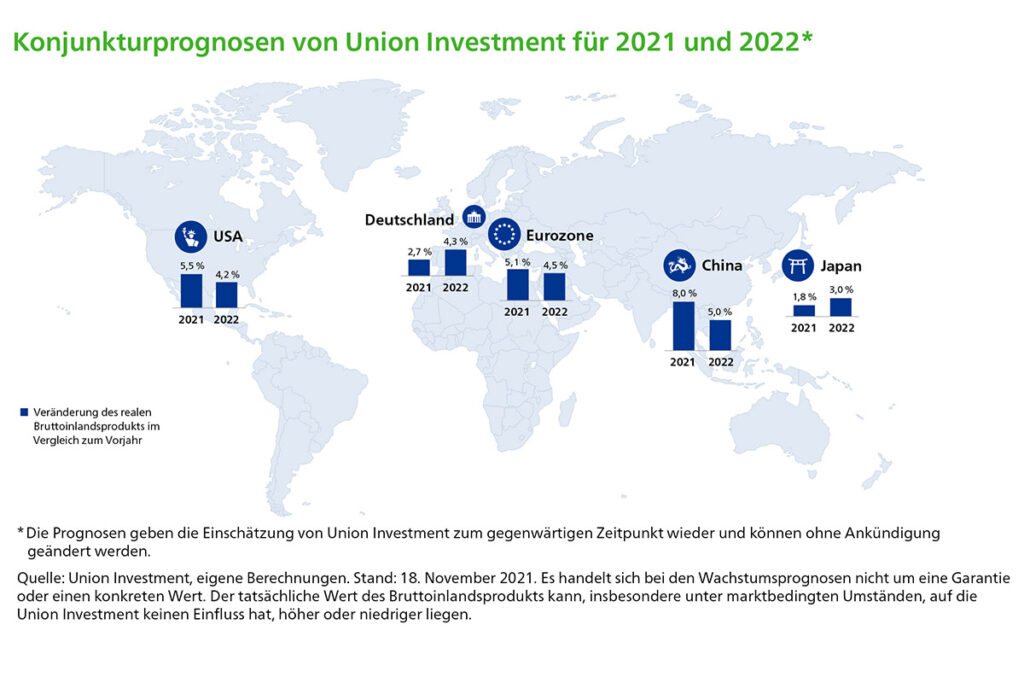

Die Volkswirte der Commerzbank erwarten, dass die deutsche Wirtschaft im Winterhalbjahr aufgrund der neuen Corona-Welle schrumpfen wird. Weitere Anti-Corona-Maßnahmen und das vorsichtigere Verhalten der Menschen werden wie im Winter zuvor insbesondere den Dienstleistungssektor belasten – mit Auswirkungen auf Geschäfte, Friseursalons sowie Restaurants. „Der Dienstleistungssektor wird die Wirtschaft im Winter spürbar dämpfen“, so Chefvolkswirt Dr. Jörg Krämer. Von den Folgen der Coronapandemie betroffen ist auch die Industrie, die weiterhin von Material- und Lieferengpässen gebremst wird. Diese Probleme dürften frühestens ab dem Frühjahr spürbar abnehmen, wenn sich die Infektionslage wieder entspannt. Die deutsche Wirtschaft kann sich dann auf einen erneuten Aufschwung freuen, denn die Nachfrage nach industriellen Produkten ist ungebrochen hoch. Für das gesamte Jahr 2022 erwarten die Commerzbank-Volkswirte ein Wachstum der deutschen Wirtschaft von 3,0%. Sie sind damit vorsichtiger als das Gros der Volkswirte.

Die Folgen der Pandemie werden den Commerzbank-Volkswirten zufolge zu Veränderungen in den Unternehmen führen. „Die Lieferketten haben sich in der Krise als unzureichend belastbar erwiesen. Die Unternehmen werden sie deshalb in den kommenden Jahren umbauen. Dabei geht es beispielsweise um höhere Lagerbestände oder die Aufteilung der Beschaffungsbudgets auf mehrere Zulieferer“, so Dr. Krämer.

Im Euroraum trübt sich der Konjunkturausblick zunehmend ein. Nach Einschätzung der Commerzbank-Volkswirte dürfte die Euro-Wirtschaft im Winterhalbjahr stagnieren. Angesichts rasant steigender Infektionszahlen verschärfen immer mehr Länder die Corona-Regeln. Außerdem leidet die gesamteuropäische Industrie unter fehlenden Vorleistungen und die Energiepreise steigen deutlich. „Die Wirtschaft im Euroraum steht vor einem ähnlich harten Winterhalbjahr wie 2020“, so Dr. Krämer. Die Industrie werde die nachlassende Dynamik im Dienstleistungssektor kaum kompensieren können.

Mit der Corona-Krise ist das Gespenst der Inflation zurückgekehrt – und es wird bleiben. Die Teuerungsrate ist zuletzt allerorten massiv gestiegen und liegt im Euroraum zurzeit mit 4% deutlich über dem langfristigen EZB-Ziel von 2%. In der Tat spielen hier etliche Sonderfaktoren eine Rolle, so dass nach Einschätzung der Commerzbank-Volkswirte die Inflation 2022 zu Jahresbeginn aus technischen Gründen vorübergehend fallen wird. So werden die zuletzt stark gestiegenen Energiepreise 2022 nicht noch einmal so stark steigen wie bislang. Auch wird sich die Knappheit an Zwischenprodukten mit dem typischen Abklingen der Pandemie im Frühsommer bessern und den Inflationsdruck lindern. Der Einmal-Effekt der zwischenzeitlichen Mehrwertsteuersenkung in Deutschland, die die Inflationsrate im H2 2021 nach oben getrieben hatte, entfällt im Januar 2022. Die Experten erwarten, dass der nach der Jahreswende absehbare Rückgang der Inflation die EZB in ihrem Kurs bestätigen und ihre langfristigen Inflationserwartungen bei unter 2% belassen wird. Folglich werde sie ihren Leitzins nicht bereits 2022 anheben. Dies spricht dafür, dass sich die Vermögenspreisinflation ein weiteres Jahr fortsetzen wird. Auf längere Frist jedoch rechnen die Commerzbank-Volkswirte mit einer dauerhaft höheren Inflation. „Im Kielwasser der Pandemie dürfte in den nächsten Jahren weiter zu viel Liquidität in den Umlauf kommen, was für mehr Inflation spricht. Der sinkende Anteil der Arbeitsbevölkerung in vielen aktiven wirtschaftlichen Weltregionen, der Klimawandel sowie De-Globalisierung kommen hinzu“, so Dr. Krämer.

Die Corona-Krise hat auch die Geldpolitik der EZB verändert. “Mit dem in der Krise geschaffenen PEPP-Anleihekaufprogramm hat die EZB weitere Fesseln abgestreift“, so Dr. Krämer. Vor allem habe die EZB seit Beginn der Pandemie Staatsanleihen in einem sehr hohen Ausmaß gekauft. „Sie hat nicht nur die gesamten Haushaltsdefizite finanziert, sondern darüber hinaus das Volumen der umlaufenden Staatsanleihen reduziert, sie also verknappt“, so Dr. Krämer.

Auch in den USA ist Inflation zum beherrschenden Thema geworden – dies betrifft immer mehr Warengruppen. Nach Einschätzung der Commerzbank-Volkswirte werden sich die US-Inflationsraten im kommenden Jahr zumindest für pandemisch betroffene Güter normalisieren. Auch sollte sich im Jahresverlauf die Nachfrage von Waren hin zu Dienstleistungen verschieben. Dies hätte zur Folge, dass die internationalen Lieferketten entlastet werden und sich die weltweiten Materialengpässe zumindest verringern. Da der Preisanstieg jedoch breiter angelegt ist und insbesondere die Löhne gestiegen sind, dürfte die US-Inflationsrate im kommenden Jahr bei 3,8% liegen. Die Probleme der Lieferketten, insbesondere das Problem mit der ausreichenden Versorgung mit Mikrochips, sind zwar unerwartet zäh, dürften sich aber den Commerzbank-Volkswirten zufolge im Laufe des Jahres entspannen.

Disclaimer und zukunftsgerichtete Aussagen

Diese Mitteilung enthält in die Zukunft gerichtete Aussagen. Dabei handelt es sich um Aussagen, die keine Tatsachen der Vergangenheit beschreiben. Solche Aussagen in dieser Mitteilung betreffen unter anderem die erwartete zukünftige Geschäftsentwicklung der Commerzbank, erwartete Effizienzgewinne und Synergien, erwartete Wachstumsperspektiven und sonstige Chancen für eine Wertsteigerung der Commerzbank sowie die erwarteten zukünftigen finanziellen Ergebnisse, Restrukturierungsaufwendungen und sonstige Finanzentwicklungen und -angaben. Diese in die Zukunft gerichteten Aussagen basieren auf aktuellen Planungen, Erwartungen, Schätzungen und Prognosen des Vorstands. Sie sind von einer Reihe von Annahmen abhängig und unterliegen bekannten und unbekannten Risiken, Unsicherheiten und anderen Faktoren, die dazu führen können, dass die tatsächlichen Ergebnisse oder Entwicklungen wesentlich von jenen abweichen, die durch diese in die Zukunft gerichteten Aussagen ausgedrückt oder impliziert werden. Solche Faktoren sind etwa die Verfassung der Finanzmärkte in Deutschland, Europa, den USA und in anderen Regionen, in denen die Commerzbank einen erheblichen Teil ihrer Erträge erzielt und einen erheblichen Teil ihrer Vermögenswerte hält, die Preisentwicklung von Vermögenswerten und Entwicklung von Marktvolatilitäten, insbesondere aufgrund der andauernden europäischen Schuldenkrise, der mögliche Ausfall von Kreditnehmern oder Kontrahenten von Handelsgeschäften, die Umsetzung ihrer strategischen Initiativen zur Verbesserung des Geschäftsmodells, die Verlässlichkeit ihrer Grundsätze, Verfahren und Methoden zum Risikomanagement, Risiken aufgrund regulatorischer Änderungen sowie andere Risiken. In die Zukunft gerichtete Aussagen gelten deshalb nur an dem Tag, an dem sie gemacht werden. Die Commerzbank ist nicht verpflichtet, die in dieser Mitteilung enthaltenen, in die Zukunft gerichteten Aussagen auf den neuesten Stand zu bringen oder abzuändern, um Ereignisse oder Umstände zu reflektieren, die nach dem Datum dieser Mitteilung eintreten.