Mit der Einführung sogenannter „Krypto-Assets“ erreicht die Digitalisierung der Finanzwelt die nächste Stufe. Speziell die „Tokenisierung“, also die Möglichkeit, reale Vermögenswerte in virtuelle Einheiten umzuwandeln und über die Blockchain zu handeln, werde Kapitalmärkte und Finanzindustrie radikal verändern. Dies sind zentrale Aussagen der neuen Studie des FERI Cognitive Finance Institute zu „Blockchain und Tokenisierung – Disruption des Finanzsystems durch Krypto-Assets und Decentralized Finance (DeFi)“. „In einem dezentralen Finanzsystem auf Basis von Blockchains müssen klassische Finanzintermediäre ihre Geschäftsmodelle massiv überdenken“, sagt Dr. Heinz-Werner Rapp, Gründer und Leiter des FERI Cognitive Finance Institute.

„Digitale Demokratisierung“ fordert das Finanz-Establishment heraus

Die Tokenisierung von Assets ermögliche es, Bruchteile an einem beliebigen Vermögenswert in digitaler Form zu erwerben. Dies erweitere nicht nur das Anlageuniversum für etablierte Investoren und schaffe Opportunitäten, etwa in neuen Märkten wie Kunst, Musik oder intellektuellen Eigentumsrechten. Es würde dadurch auch neuen Anlegergruppen der Zugang zu Assetklassen eröffnet, die zuvor außerhalb ihrer Reichweite lagen. Die Digitalisierung von Assets in einer Blockchain-Infrastruktur biete zudem hohe Zeit- und Effizienzgewinne im Handel mit Vermögenswerten. Auch Options- und Derivatemärkte könnten völlig neugestaltet werden, etwa durch den Einsatz selbstausführender Vertragselemente („Smart Contracts“). Solche „digitalen Kontrakte“ ermöglichten die Entwicklung digitaler Zahlungsströme und neuartiger Vermögenswerte („Smart Assets“). „Der Handel und die Vermögensanlage mit Krypto-Assets stecken zwar noch in den Kinderschuhen, doch die Zukunftsvision einer ‚TokenÖkonomie‘ im Rahmen eines ‚dezentralen Finanzsystems‘ fordert das Finanz-Establishment schon jetzt heraus“, ist Dr. Heinz-Werner Rapp überzeugt.

Der Gesetzgeber ist gefragt

Bis die Blockchain-Technologie, Kryptowährungen und die globalen Anlagemärkte zu einem neuen digitalen Finanzsystem zusammenwachsen, sei es aber noch ein weiter Weg. Erste Schritte zu einem Rechtsrahmen seien jedoch bereits getan – wie etwa in Deutschland mit dem Gesetz über elektronische Wertpapiere. „Wir brauchen professionelle gesetzliche Grundlagen zu digitalen Vermögenswerten, um fairen Wettbewerb und gesellschaftliche Akzeptanz sicherzustellen“, fordert Rapp. Denn wie bei jedem technologischen Strukturbruch lägen die Chancen und Risiken auch hier eng beieinander. Möglichen Effizienzgewinnen durch den Wegfall von Gebühren, Fristen und anderen Transaktionshemmnissen stehe die Befürchtung gegenüber, dass ein paralleles Schattenfinanzsystem entstehen könnte, auf das Aufseher keinen direkten Zugriff haben. Beide Argumente seien valide, was auch künftig noch lebhafte Diskussionen und disruptive Entwicklungen garantiere.

Die NFT-Kunstplattform METAWALLS Berlin hat im Rahmen einer Pressekonferenz eine exklusive Preview in die am 9. November eröffnende Street Art Ausstellung der virtuellen Galerie „The Embassy“ gegeben. „The Embassy“ präsentiert Berliner Street Art, die als CO-NFTs (Collective- Ownership-NFT) über METAWALLS Berlin verkauft werden und den Street Artists einen direkten Zugang ins Metaversum eröffnen.

Die Galerie ist im Voltaire Viertel in Decentraland zu Hause. Als Kunstviertel bekannt, haben sich hier zahlreiche international renommierte Kunstadressen, wie die virtuellen Vertretungen der König Galerie und Sotheby’s niedergelassen. Während Street Art bei den klassischen Kunstadressen eine eher untergeordnete Rolle spielt, steht sie in „The Embassy“ im Fokus der Aufmerksamkeit. Die Ausstellung ist Ausdruck der Urban Culture, die die Künstler:innen und ihre Arbeiten repräsentieren und wurde deshalb genauso wenig kuratiert, wie die Straßen selbst. Stattdessen wollen METAWALLS Berlin und die Agentur Street Art BLN Street Artists so viele Möglichkeiten der Partizipation und Sichtbarkeit ihrer Kunst geben wie möglich, sodass die Entscheidungen zur Auswahl und Präsentation der Kunstwerke in der Galerie gemeinschaftlich getroffen wurden.

KEINE AUSSTELLUNG WIE JEDE ANDERE – ERWEITERUNG DURCH VIRTUELLE RÄUME

Als rein virtuelle Ausstellungslocation bleiben die physischen Aspekte beim Besuch von „The Embassy“ natürlich außen vor, gleichzeitig wird das Besuchererlebnis jedoch um die Erfahrung des ‚Nicht-Möglichen‘ erweitert. Die Besucher:innen betreten mit der „The Embassy“ einen Raum, der stark von der Berliner Architektur inspiriert ist, physisch aber so nicht existiert. Auf 40 m hohen Wänden und insgesamt 11.000 qm werden großformatige Street Art Werke präsentiert – diese beeindruckende Größe und Gestaltung sollen das Gefühl von der Erweiterung der Vorstellungskraft durch virtuelle Räume vermitteln.

PANORAMA_Mauer_doin it cool for the east side II_(c) Petra Branke

Vor allem Street Art ist durch die physischen Gegeben- heiten einer Stadt limitiert und abhängig von den verfügbaren Räumen – durch den Eintritt ins Metaversum können diese Einschränkungen überwunden werden. Die Ausstellung in „The Embassy“ steht mit der Idee von Erweiterung und Grenzüberschreitung exemplarisch für die Möglichkeit Berliner Street Art Kultur für ein neues Publikum erlebbar zu machen sowie den Anspruch von METAWALLS Berlin als Plattform Kunst, Kunsthandel und die Möglichkeiten für Street Artists auszuweiten. Die Ausstellung zeigt neben diversen Kunstwerken im Innenraum der Galerie auch 12 Murals in echten Größenverhältnissen (Satellyten) auf freistehenden Wänden im Außenbereich der Embassy, die real im Berliner Stadtbild zu finden sind und allesamt als CO-NFTs in nächster Zeit in den Verkauf gehen.

Weitere Satelliten mit CO-NFTs werden nach und nach an verschiedenen Standorten in Decentraland aufgestellt. Beteiligte Künstler:innen sind u.a. Jim Avignon, Anne Bengard, BustArt, Ron Miller, Vidam, Jadore Tong, Sr. Papa Chango, Isakov und Caro Pepe. Der Innenraum der Galerie ermöglicht an einigen Stellen auch Raum für andere Kunstformen, die im weitesten Sinne als NFTs angeboten werden.

Bei einigen dieser Werke erhalten Sammler:innen auch ein physisches Werk zum NFT dazu. Perspektivisch sollen auch Objekte und Videoarbeiten in die Ausstellung integriert werden. Alles, was für den Besuch der „Embassy“ (und generell von Decentraland) notwendig ist, ist Metamask – Kryp- towallet und Gateway für diverse Blockchain Apps in einem. Die Software ist kostenlos und einfach zu installie- ren. Nach der Anmeldung und Einrichtung des Wallets, kann ein Avatar erstellt und Decentraland erkundet werden – erster Stopp: „The Embassy“ am Voltaire Viertel!

Caro Pepe_Butterfly Effect_(c)

Der 9. November 2021 markierte für METAWALLS Berlin das Erreichen gleich mehrerer Meilensteine. Neben der Eröffnung der „Embassy“ in Decentraland, startete auch der reguläre Verkauf des ersten CO-NFT „Moneymachine“ aka „Doin it cool for the East Side II“ von Jim Avignon, der das Motiv 2013 als Übermalung seines ursprünglich nach der Wiedervereinigung beauftragten Murals anfertigte, um auf die Ausschließung der beteiligten Künstler:innen bei der kommerziellen Verwertung der East Side Gallery-Motive aufmerksam zu machen. Beim Pre Sale Anfang Oktober gingen die ersten 125 von insge- samt 780 Anteilen in den Verkauf und waren nach nur drei Tagen ausverkauft – ein großartiger Auftakt. Avignon kündigte an, die kompletten Erlöse seiner Anteile der Berliner Obdachlosenhilfe zu spenden.

METAWALLS Berlin zog mit, sodass nun 75% der Gesamteinnahmen an „Moneymachine“ Bedürftigen zugutekommen. Zudem werden die Gewinner des AirdropContests bekannt gegeben, bei dem METAWALLS Berlin Anteile des eigens für die Plattform kreierten Artworks „Altered Art Reality“ von Jim Avignon unter den Mitgliedern der METAWALLS-Community verlost und sie so teilhaben lässt.

Warum zahlt jemand eine halbe Million Euro in Kryptowährungen für einige Pixel? Und wie funktioniert das Geschäft mit NFTs wie digitaler Kunst im Kontext von Blockchain & Co.? Rein digitale Wertanlagen, oft in schwindelerregender Höhe, sind für viele nicht greifbar, nicht nachhaltig und werden gar als gefährlich wahrgenommen. In der Folge stempeln viele Leute die gesamte NFT-Technologie – mit all ihrem Potential – als groteske, nerdige und riskante Spielerei ab. Um damit aufzuräumen, haben die Friends of Dionysus mehr als nur Wein im Gepäck.

Keine absurden Preise, dafür aber einen klaren, nachhaltigen Nutzen und eine gemeinsame Vision für die Käufer der Tokens – darum geht es uns mit unserem Münchner NFT-Projekt Friends of Dionysus. Die Vision ist leicht erklärt: Das Projekt will eine Brücke bauen, eine Verbindung zwischen Blockchain und der physischen Welt. Wie das genau aussieht und wie NFT-Technologien überhaupt funktionieren, wollen wir mit den Friends of Dionysus konkret präsentieren und erklären.

Von digitaler Kryptokunst zum demokratischen Weinberg

Aber erst einmal von vorn: Was sind überhaupt NFTs? Die Abkürzung steht für Non-Fungible Token und bezeichnet auf Deutsch ein nicht austauschbares digitales Konstrukt aus Informationsblöcken. Im Gegensatz zu beispielsweise Bitcoin, die mit einem festen Wert das Online-Äquivalent zu einer Offline-Währung wie dem Euro darstellen, ist ein NFT eher die digitale Version von zum Beispiel der Bacchus-Statue von Michelangelo – ein einmaliges Kunstwerk mit stets subjektivem Wert.

Künstler Paul Grabowski exklusiv für die Friends of Dionysus

Diese neue Möglichkeit digitale Sammelstücke zu erschaffen, hilft beispielsweise bei der Demokratisierung von Kunst und Musik: Viele (digitale) Künstler brauchen dank NFTs keine Galerie mehr, kein Auktionshaus und keine Produktionsfirma, um ihre Kunst zu vertreiben und zu monetarisieren. Mit der NFT-Technologie können sie ihre Kunstwerke als Original zum digitalen Sammelstück konvertieren und es anschließend direkt verkaufen – ohne Zwischenhändler und eingerostete Prozess- und Stakeholder-Ketten.

Auf eine vergleichbare Weise wollen die Friends of Dionysus nun Wein demokratisieren: Wer einen Dionysus-Token kauft, baut sozusagen an einem Weinberg mit und wird Teil eines Weinguts von der Rebe bis zum Mitarbeiter.

Mythologischer Name für ganz realen Wein

Dionysus ist in der griechischen Mythologie der Gott des Weins. Mit dem Projekt Friends of Dionysus wollen wir NFTs als Fundraising-Mechanismus nutzen, um nachhaltig eine eigene Weinmarke mit dem dazugehörigen Weinberg aufzubauen.

Krypto-Kritiker könnten sich nun fragen: Wein wird schon seit jeher produziert und hatte im antiken Griechenland sogar einen eigenen Gott – wieso braucht es jetzt NFTs, um eine weitere Weinmarke zu erschaffen? In einer Art Hype schossen in der jüngsten Vergangenheit eine endlos scheinende Anzahl an NFT-Projekten aus dem Boden bzw. durchs Internet – überwiegend im Bereich der Kunst oder als Avatar-Projekte, bei denen es nur um Seltenheit der jeweiligen Tokens geht.

Wir sind allerdings der Überzeugung, dass die Token-Technologie weit darüber hinausgehen kann: NFTs sollen und können Mehrwert für die Besitzer bringen – und zwar nicht nur in der digitalen, sondern auch in der physischen Welt.

Künstler Paul Grabowski exklusiv für die Friends of Dionysus

NFT-Vorteile und eine Community statt anonymem Fundraising

Käufer eines FoD-Tokens beteiligen sich in der ersten Phase nicht nur – wie bei Crowdfunding – an der Finanzierung, sondern auch an der Planung des Wein-Projekts, und bekommen natürlich direkt einen Mehrwert in Form eines NFT-Unikats, das von Künstler Paul Grabowski exklusiv für die Friends of Dionysus entwickelt wurde.

Auf lange Sicht soll Wein angebaut und gemeinsam eine eigene Weinmarke aufgebaut werden. Bis dahin profitieren Token-Besitzer im Vergleich zu anderen Fundraising-Mechanismen von Giveaways wie Wein und Merchandise, können das Projekt mit Umfragen und Feedback aktiv mitgestalten – und sind natürlich Teil der Community aus gleichgesinnten Fans von Crypto und Wein.

Wer aus dem Projekt aussteigen will, kann außerdem einfach seinen Token verkaufen, und das im Idealfall mit Gewinn. Denn wie beispielsweise beim Börsenhandel kann der Token im Sekundärmarkt an Wert gewinnen. Das kommt übrigens auch wieder dem Projekt zugute, weil das Projekt an jedem Weiterverkauf mit einem kleinen Prozentsatz beteiligt wird.

Freunde online und im Weinberg

Nicht nur digital soll eine Community entstehen. Auch der Weinberg soll ein Treffpunkt für die Friends, die Token-Besitzer, sein – ganz real und offline. Das entsprechende Grundstück gibt es bereits, im Herzen Kalabriens wartet es förmlich auf den Start des Projekts: von der Planung und dem Anbau der ersten Weinrebe über die Traubenlese bis zur Weinproduktion und den damit verbundenen gemeinsamen Erlebnissen.

Die traditionelle Weinbau-Region in Süditalien und kleinere Winzer dort mussten in den letzten Jahrzehnten unter enormer Landflucht und Strukturschwäche leiden. Von der Entwicklung eines Ökosystems können also nicht nur die Friends of Dionysus profitieren, sondern auch kollektiv andere Weinbauern in der Region.

Und so treffen eine schwer greifbare Investment-Technologie und ein mystischer Name auf einen hand- bzw. fußfesten Weinberg und echten Wein – mit nachhaltigen Benefits für alle Beteiligten, ob NFT-Investor, Weinliebhaber oder Winzer vor Ort.

Ich bin Stephan Stricker, Gründer und CEO des Fintech-Unternehmens PAIR Finance. Mit unserem Service – KI-basiertes Digitalinkasso in Kombination mit Kundenorientierung – streben wir die Marktführerschaft in Europa an. Vor der Gründung von PAIR Finance war ich in der AdTech-Branche aktiv und leitete die internationale Expansion zweier Unternehmen. Außerdem war ich mehrere Jahre bei KPMG als Berater für Unternehmen der Finanzbranche tätig.

Warum haben Sie sich entschieden PAIR Finance zu gründen?

Inkasso ist ein leidiges Thema für Verbraucher – viel Papierkram, viel Juristendeutsch. Genauso ist es für Unternehmen: Nach der digitalen Customer Journey folgt im Forderungsmanagement der Schritt zurück zu Anruf und Briefpost. Wir dachten uns: Warum kann man das nicht digital machen? Die Antwort auf diese Frage war PAIR Finance.

Genau genommen liegt der Ursprung in der digitalen Marketingindustrie. Hier sensibilisieren intelligente, auf digitalen Daten basierende Targeting-Techniken potenzielle Kund*innen zum Kauf eines Produktes. Kanal, Werbebotschaft und Zeitpunkt sind die entscheidenden Erfolgsparameter. Warum setzt man diese erfolgreiche Methode nicht auf der anderen Seite des Point of Sale ein, um das Forderungsmanagement individueller und effizienter zu machen? Genau diesen Ansatz haben wir mit PAIR Finance adaptiert und weiterentwickelt.

Welche Vision steckt hinter PAIR Finance?

Unsere Vision ist es, den Inkassomarkt in Europa zu verändern und das Forderungsmanagement nachhaltig digital, effizient und kundenorientiert zu gestalten.

Von der Idee bis zum Start was waren bis jetzt die größten Herausforderungen und wie haben Sie sich finanziert?

Unsere Idee war immer, die Disruption der Inkassobranche einzuleiten. 2016 hatten wir schnell ein erstes Team zusammengestellt und schon wenige Monate nach der Gründung den ersten Kunden an Bord. Heute sind wir Innovationsführer, seit 5 Jahren erfolgreich am Markt und konnten uns mit unserem technischen Know-how durchsetzen. Wir sind eines der am schnellsten wachsenden deutschen Fintech-Startups und haben derzeit 160+ Mitarbeiter. Unsere Series B im Juli 2020 und unsere Expansion nach Österreich im September 2021 haben wir trotz Corona erfolgreich absolviert. Zu unseren Kapitalgebern gehören Finleap, Zalando sowie VC-Investoren und Business Angels. Als eines der wenigen Fintechs in Deutschland arbeiten wir – trotz Wachstum – profitabel.

Es ist immer eine Herausforderung Innovationsführer zu bleiben, neue Ideen technisch schnell umzusetzen. Dafür benötigen wir nur die besten Mitarbeiter und es ist immer eine Herausforderung die besten Mitarbeiter am Markt zu finden. Kapital war keine Herausforderung, da wir schnell profitabel waren. Anfangs war es eine Herausforderung das Vertrauen der Mandanten am Markt zu gewinnen, da wir jung und unbekannt waren und Inkasso in Gänze anders gedacht haben.

Wer ist die Zielgruppe von PAIR Finance?

Wir bieten Inkasso für das 21. Jahrhundert und arbeiten branchenübergreifend, vornehmlich für Unternehmen der digitalen Transformation. Alle Firmen, deren Kund*innen online shoppen, banken und car-sharen sind gut bei uns aufgehoben. Aktuell haben wir mehr als 300 namhafte Geschäftskunden, darunter sind Zalando, Sixt, ShareNow, Home24, die Versicherungskammer Bayern und Jochen Schweizer.

Wie funktioniert PAIR Finance? Wo liegen die Vorteile?

PAIR Finance ist ein Digitalinkasso, das Forderungsmanagement für alle einfacher macht. Unternehmen helfen wir dabei, das Geld aus unbezahlten Rechnungen schneller zurückzugewinnen inklusive flexiblen Integrationsmöglichkeiten und transparentem Dashboard. Verbraucher*innen mit unbezahlten Rechnungen erhalten ein persönlich zugeschnittenes Lösungsangebot, um die Forderung schnell zu begleichen.

Der Vorteil bei uns liegt im einmaligen Zusammenspiel von Künstlicher Intelligenz und Verhaltensanalytik. Wenn man einmal vergessen hat, seine Rechnung zu begleichen, entscheidet bei uns ein selbstlernender Algorithmus über die Kontaktaufnahme. Neben der Zahlungsfähigkeit und -willigkeit schätzt unser Modell auch ab, wie emotional oder rational und wie finanziell strukturiert oder unstrukturiert jemand agiert.

Unser Algorithmus optimiert 30.000 Parameter – etwa die Tonalität oder den Zeitpunkt der Nachricht, die Häufigkeit der Kontaktaufnahme oder die verwendeten Kanäle bis hin zur Farbgebung in der E-Mail. Auch die angebotenen Zahlungswege können sich unterscheiden. Beispielweise erhalten bestimmte Verbraucher*innen eine Nachricht am Mittwochnachmittag in einer kooperativen Tonalität mit den Zahlungsmöglichkeiten Apple Pay sowie Paypal.

Wie ist das Feedback?

Unsere Geschäftskunden schätzen an uns, dass wir ihre Ziele einer schnellen Realisierung und einer hoher Rückführungsquote erreichen. Mit unseren einfachen und personalisierten Lösungsmöglichkeiten per Smartphone und Wearable steigern wir die Bezahlakzeptanz im Inkasso. Wir denken “mobile first”. Wichtig ist ihnen aber auch, dass für uns die gute Beziehung zum Verbraucher einen hohen Stellenwert hat. Wir behandeln die Außenstände unserer Kunden dank KI und Verhaltenspsychologie nicht nur effizienter, sondern mit großer Sensibilität. Verbraucher wiederum sind mit unserem Service ebenfalls zufrieden: Sie wollen selbstbestimmt und digital mit ihren persönlichen Finanzen umgehen. Von 85 Prozent erhalten wir nach dem Payment eine positive Resonanz.

Wo geht der Weg hin? Wo sehen Sie sich in fünf Jahren?

Wir verfolgen eine klare Wachstumsstrategie. Unser Ziel ist es, mittelfristig der größte Dienstleister für KI-basiertes Inkasso in Europa zu werden. Kundenwachstum steht daher im Vordergrund, genau wie die Vertikalisierung in zunehmend digital werdende Branchen. Konkret planen wir die internationale Expansion in weitere europäische Länder sowie die Stärkung unseres Standorts in Österreich. Außerdem werden wir unsere Technologie hin zu einer internationalen Self Servicing-Plattform für Mandanten ausbauen. Unsere KI-Technologie werden wir insbesondere in den Bereichen Deep Reinforcement Learning und Natural Language Processing weiterentwickeln.

Welche 3 Tipps würden Sie angehenden Gründern mit auf den Weg geben? – Bei der Entwicklung des Produkts ist kontinuierliches Feedback von Kund*innen und eine entsprechende Umsetzung sehr wichtig. – Entwickelt nicht ewig sondern geht mit eurem Produkt an den Markt und verdient dort Geld. Nur wenn jemand bereit ist für euer Produkt Geld zu bezahlen, schafft ihr final auch einen Wert mit eurem Produkt. – Execution muss der wichtigste Treiber für euer Geschäft sein. Bleibt fokussiert.

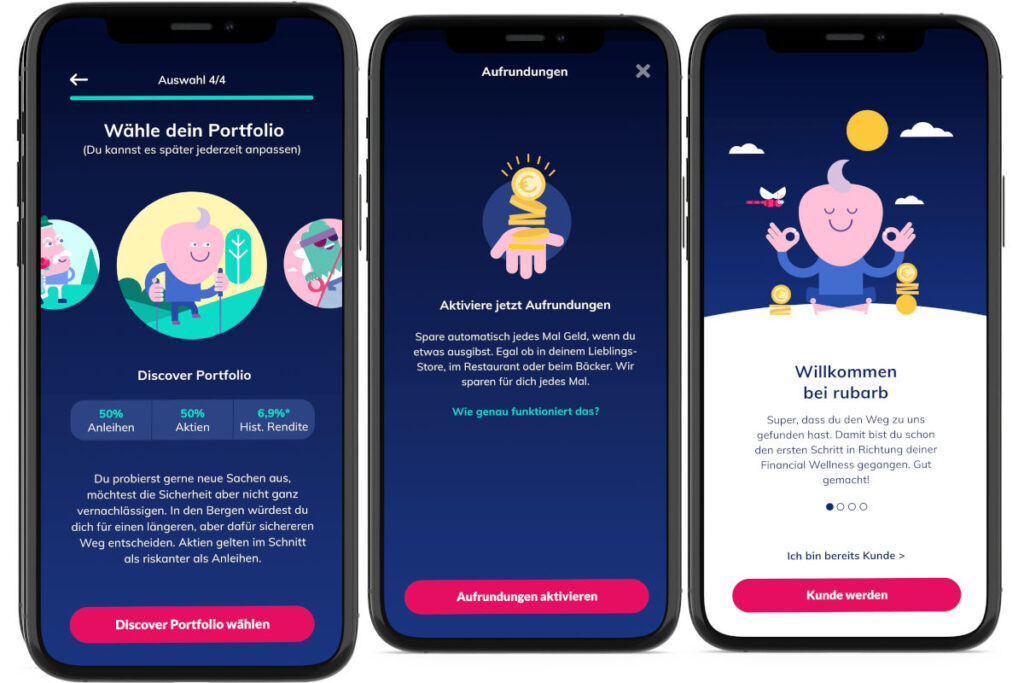

Wir sind rubarb, ein FinTech aus Hamburg. Wir haben eine App entwickelt, die es unseren Nutzerinnen und Nutzern ermöglichen soll, mehr Geld am Monatsende zu haben. Das geht unserer Meinung nach nur noch übers Investieren. In einer Welt der Negativzinsen und steigenden Inflation ist rubarb die Chance für alle, Kaufkraft zu mehren, anstatt sie täglich auf dem Girokonto zu reduzieren. Mit der kostenlosen App haben User drei verschiedene Möglichkeiten, ihr Geld für die Verwirklichung ihrer Träume zu sparen: Aufrundungen von Einkaufsbeträgen, Sparpläne und Einmalzahlungen. Investiert wird das Ersparte einmal pro Woche in ein weltweit gestreutes, nachhaltiges ETF-Portfolio von iShares. Hier können sich User je nach persönlicher Risikopräferenz für jedes Sparziel zwischen drei ETF-Portfolios von Anleihen bis Aktien entscheiden.

Warum haben Sie sich entschieden, rubarb zu gründen?

Wenn man sich mit dem Thema Sparen beschäftigt, fällt eines zuallererst auf: Alle Methoden, die uns als Kinder an die Hand gegeben wurden, funktionieren heute nicht mehr. Im Sparschwein verliert das Geld durch die steigende Inflation immer weiter an Wert, auf dem Girokonto sieht es genauso aus. Auch das Sparbuch kann einem Wertverlust aufgrund von Null- oder sogar Minuszins nicht entgegenwirken. Die meisten Menschen verlieren jeden Tag an Kaufkraft. Hilft nur, das Ersparte anzulegen, um die Inflation mit Rendite auszugleichen. Doch nur gut 20 Prozent der Deutschen sind investiert.

Dabei spielt mit Sicherheit das vorhandene Angebot eine große Rolle: Es gibt zu wenige Finanzprodukte, die den Einstieg ins Investieren wirklich einfach und niedrigschwellig gestalten. Außerdem sprechen viele FinTechs durch ihre Aufmachung häufig – bewusst oder unbewusst – eine eher männliche Zielgruppe an. Deshalb haben wir unsere App gezielt für alle gestaltet.

Welche Vision steckt hinter rubarb?

Unsere App soll es wirklich allen gleichermaßen ermöglichen, zu investieren; denn dafür muss man entgegen vieler weitverbreiteter Glaubenssätze weder Finanzexperte noch reich sein. Die rubarb-App ist einfach zu bedienen und macht alle dahinterstehenden Prozesse wirklich transparent. Das ist nach allem, was wir wissen, auch das Hauptproblem für die meisten Menschen: Fragen rund ums Thema Geld sind einfach zu kompliziert und viele wollen sich nicht in die Themen einarbeiten. Deshalb ist rubarb auch tatsächlich ein Produkt für alle: Vom Bafög-Studenten bis zum Millionär!

Perspektivisch soll rubarb eine umfassende Lösung rund um die Themen Geld und Sparen sein, die alle damit einhergehenden Fragestellungen abdeckt. Einen ersten Schritt in diese Richtung haben wir mit unserem neuen Feature, dem “Sparbutler” gemacht. Hier bieten wir einen automatischen Wechselservice für Strom- und Gasverträge an, durch den unsere Kunden jährlich viele hundert Euro sparen können – also frei nach dem Motto: “mehr Geld für deine Träume”.

Von der Idee bis zum Start: Was waren bis jetzt die größten Herausforderungen undwie haben Sie sich finanziert?

Wir haben unser Start-up während der Coronakrise aufgebaut. Das hat uns tatsächlich vor die ein oder andere Herausforderung gestellt, die wir so nicht vorhersehen konnten. Wie soll man Menschen in einer der größten Wirtschaftskrisen der Geschichte erklären, dass sie ihr Geld besser nicht unters Kopfkissen legen sollen?

Wir sind in dieser Zeit ohne Gehalt volles Risiko gegangen. Aber Krisen sind bekanntlich immer auch mit Chancen verbunden. Die Corona-Pandemie zeigt uns, wie wichtig der Gedanke hinter unserem Geschäftsmodell ist: Wer in Krisenzeiten abgesichert sein will, ist gut beraten, frühzeitig Geld auf die Seite zu legen.

Finanziert sind wir bis dato über unsere Investoren. Wir haben bislang in zwei Finanzierungsrunden 3,5 Mio. Euro von Business Angels und Microfunds einsammeln können. Da unsere App kostenlos ist, fangen wir seit Launch des “Sparbutlers” nun auch an, mit rubarb Geld einzunehmen. Wenn ein Nutzer durch unseren Wechselservice Geld spart, nehmen wir einen Anteil der tatsächlichen Ersparnisse als Entlohnung – wir profitieren also erst dann, wenn unsere User wirklich etwas sparen. Uns war wichtig, dass auch die Kunden wissen: Unsere Interessen sind identisch mit ihren, nämlich den günstigsten Tarif zu finden.

Wer ist die Zielgruppe von rubarb?

Mindestens 80 Prozent der deutschen Bevölkerung – nämlich diejenigen, die bisher noch keine Erfahrungen auf dem Aktienmarkt gesammelt haben. Aber insgesamt all diejenigen, die keine Lust haben, sich dauerhaft mit Fragen des Geldes zu beschäftigen.

Wie funktioniert rubarb? Wo liegen die Vorteile?

Tatsächlich funktioniert die rubarb-App ganz einfach: Man lädt sie – wie inzwischen über 100.000 andere Menschen auch – kostenlos im App-Store herunter und registriert sich. Anschließend wählt man seine Sparziele, wir sagen dazu “Träume”, aus, für die Geld gespart werden soll. Vielleicht der nächste Urlaub? Oder möchte man einfach einen Notgroschen beiseite legen? Hat man sich hier entschieden, kann man – je nach Risikobereitschaft – zwischen drei verschiedenen nachhaltigen ETF-Portfolios wählen, von Anleihen bis Aktien ist alles dabei.

Und dann passiert eigentlich alles ganz von alleine. Bei jedem Einkauf, den man tätigt, wird automatisch auf den nächsten vollen Euro aufgerundet, sofern man das möchte. Knapp 90 Prozent aller User nutzen dieses Feature bereits. Zusätzlich kann man für jeden Traum einen Sparplan aufsetzen – und das schon ab einem Euro. Auch individuelle Einzahlungen sind natürlich möglich. Einmal pro Woche werden die so gesammelten Differenzbeträge in das ausgewählte Portfolio eingezahlt. In der App können unsere Nutzer live mitverfolgen, wie sie ihren Sparzielen näherkommen.

Die Vorteile auf einem Blick: Die rubarb-App ist einfach zu bedienen, übersichtlich und transparent gestaltet. Unsere Nutzer können auch per Microinvesting anlegen und die meisten Abläufe werden automatisiert, sodass nach einmaliger Einrichtung alles von selbst funktioniert. Außerdem kann das Ersparte jederzeit innerhalb weniger Werktage ausgezahlt werden.

Wie ist das Feedback?

Die Rückmeldung durch unsere Nutzer ist wirklich super und das freut uns natürlich sehr! Über 32.000 Menschen nutzen rubarb mittlerweile; Tendenz monatlich stark steigend. 95 Prozent von ihnen möchten uns weiterempfehlen – darauf sind wir sehr stolz!

Wo geht der Weg hin? Wo sehen Sie sich in fünf Jahren?

In den kommenden Jahren wollen wir rubarb auch über die deutschen Grenzen hinaus bekannt machen und zu einer großen europäischen Marke werden. Außerdem möchten wir unsere App stetig weiterentwickeln und optimieren – sodass wir bald sämtliche Themen rund ums Sparen erleichtern und in unserem Produkt bündeln. Wenn also in ein paar Jahren viele Millionen begeisterte Europäerinnen und Europäer dank rubarb mehr Geld am Monatsende haben sollten, wären wir wahnsinnig stolz.

Welche drei Tipps würden Sie angehenden Gründern mit auf den Weg geben?

Als Erstes: Denkt bei der Entwicklung und Anpassung eurer Produkte immer zuerst an eure Kunden. Wer sind sie? Was wünschen sie sich? Was fehlt ihnen bisher? Zu viele Gründerinnen und Gründer schließen von sich auf andere – und das ist fatal.

Zum Zweiten: Stellt die richtigen Fragen an die richtigen Leute. Das können andere Gründer sein – oder eben Fachexperten, die einen hilfreichen Tipp auf ihrem Gebiet parat haben. Netzwerken ist beim Gründen das A und O, denn so habt ihr die Möglichkeit, von den Erfahrungen anderer zu profitieren.

Und Drittens: Es muss nicht immer alles auf Anhieb funktionieren. Wichtig ist es, flexibel zu bleiben, sich an Gegebenheiten anzupassen, die man nicht ändern kann und immer lösungsorientiert zu denken. Die meisten Startups scheitern, weil das Gründerteam aufgibt. Wenn Aufgeben keine Option ist, geht es auch immer irgendwie weiter.

Wir bedanken uns für das Interview. Aussagen des Autors und des Interviewpartners geben nicht unbedingt die Meinung der Redaktion und des Verlags wieder.

Als Kind gestaltete sich das Einschlafen nicht immer leicht – ganz alleine in einem dunklen Raum voller Schatten und ungeschützt über einem ganz besonders fiesen Versteck für alle Arten von Ungeheuern. Unter dem Bett da warten sie doch sicherlich nur auf den richtigen Moment, um zuzupacken. Verschwinden diese Monster zwar mit der Zeit, wenn Mama oder Papa regelmäßig unter den Lattenrost schauen, ersetzt der Prozess des Erwachsenwerdens sie doch eigentlich nur durch andere Schreckgespenster. Das neuste Monster unter dem Bett ist die Inflation. Kaum ein Thema beschäftigt den Markt zurzeit so sehr wie die rasant gestiegene Geldentwertung. Im September kletterte die Inflationsrate bereits auf über 4 Prozent und damit auf ein seit 28 Jahren nicht mehr da gewesenes Hoch. Diese Situation bedeutet im aktuellen Nullzinsumfeld nichts anderes als einen deutlich erhöhten Kaufkraftverlust, was sich bei Privatpersonen vor allem auf ihr Erspartes und somit ihre finanzielle Zukunftsplanung auswirkt. Mit der richtigen Strategie und einer bestimmten Alternative zum klassischen Sparen lässt sich jedoch auch dieses Monster aus den dunklen Ecken des Zimmers vertreiben – nämlich mit Aktieninvestments.

Hinter den Kulissen

Als Antrieb für die Inflation in Deutschland und im Euro-Raum zeichnen sich aktuell mehrere Faktoren verantwortlich. Die Weltkonjunktur nimmt wieder Fahrt auf, vor allem die Wirtschaft der Schwergewichte USA und China wächst rasant. Zudem steigen seit Monaten die Energiepreise überdurchschnittlich stark. Während die Bundesregierung zur Zeit der Corona-Krise zeitweise die Mehrwertsteuer senkte, bewegt sich diese seit Jahresbeginn wieder auf ihrem alten Niveau. Waren und Dienstleistungen werden also tendenziell wieder teurer. Zudem verlangen die von der Pandemie besonders stark betroffenen Dienstleistungsbranchen wie Gastronomie, Hotellerie oder auch Friseure höhere Preise, um Versäumtes nachzuholen. Die Folge: Bürger erhalten für die gleiche Menge an Geld weniger Waren oder Dienstleistungen als noch vor ein paar Monaten – die Inflationsrate steigt. Zuletzt bekräftigte die Europäische Zentralbank (EZB) ihr Ziel, den jüngsten Anstieg der Inflationsrate zu stoppen und diese wieder auf die angepeilte Zielmarke von 2 bis 2,5 Prozent zu senken. Isabel Schnabel, Mitglied des EZB Direktoriums, spricht in einem Gastbeitrag für die FAZ gar vom „Weg aus dem Niedrigzinsumfeld“. Doch auch dieser propagierte „Normalzustand“ verringert – solange er nicht Null ergibt – natürlich auf lange Sicht den Geldwert.

Handeln notwendig

Wenn ein guter Ratschlag aus den unheimlichen Kindheitserfahrungen hängen geblieben ist, dann, dass die Monster unter dem Bett nicht von alleine verschwinden – wer nicht selbst etwas unternimmt, muss mit ihnen leben. Was also tun gegen das neue Schreckgespenst? Es existieren verschiedene Möglichkeiten für den Ausgleich der voranschreitenden Geldentwertung. Manche stellen sich als geeigneter als andere heraus, alle sind jedoch besser als die klassischen Wege über Tagesgeld- und Sparkonten, die sich in der deutschen Bevölkerung immer noch größter Beliebtheit erfreuen. Im aktuellen Nullzinsumfeld verliert die Einlage nach EZB-Wünschen sehr konservativ gerechnet noch 2 Prozent jährlich durch die Inflation, bei höheren Einlagesummen werden nochmal 0,5 Prozent „Strafzins“ erhoben. Das mag zunächst nicht viel erscheinen, summiert sich aber bei einer Investitionssumme von 100.000 Euro in zehn Jahren zu einem Kaufkraftverlust von rund 25.000 Euro auf. Alternative Investments in physische Sachwerte wie Immobilien erweisen sich zu diesem Zeitpunkt und bei einer derartigen Inflationsrate bereits als zu teuer und entgegen dem Trend zu wenig lukrativ. Gold als Anlage erscheint hingegen einfach nicht mehr zeitgemäß und schlichtweg wenig praktikabel.

Keine Angst

Strahlen Strategien wie Sparanlagen oder Investitionen in Sachwerte zwar eine gewisse Sicherheit des Altbekannten aus, sind sie als Ausgleich gegen die Geldentwertung jedoch gänzlich ungeeignet. Vor allem Investitionen in Aktienfonds bieten Anlegern deutlich höhere inflationsbereinigte Renditen als andere gängige Anlageklassen und gleichzeitig eine ruhigere Entwicklung durch die breite Streuung. Sie sind die optimale Wahl für alle, die mittel- und langfristig einen Wertzuwachs ihrer Kapitalanlagen zum Ziel haben. Dabei sollte vor allem auf die Expertise erfahrener Fondsmanager gesetzt werden, die die erfolgversprechendsten Anlagemöglichkeiten aufspüren und in der Lage sind, sich der jeweiligen Marktlage anzupassen und die auftretenden Schwankungen der Börsen gezielt zu nutzen. Eine vertrauensvolle Zusammenarbeit mit einem bankenunabhängigen Haus wie der Fonds Direkt AG bildet den Grundstein für die auf die individuellen Anlageziele abgestimmte Auswahl aus der Vielzahl der Möglichkeiten. Derart starke Partner schauen – um im zuvor gezeichneten Bild zu bleiben – unter das Bett der Anleger und vertreiben die noch verbliebenen Monster. Denn ohne Angst vor der Inflation und damit um das eigene Geld lässt es sich definitiv besser schlafen.

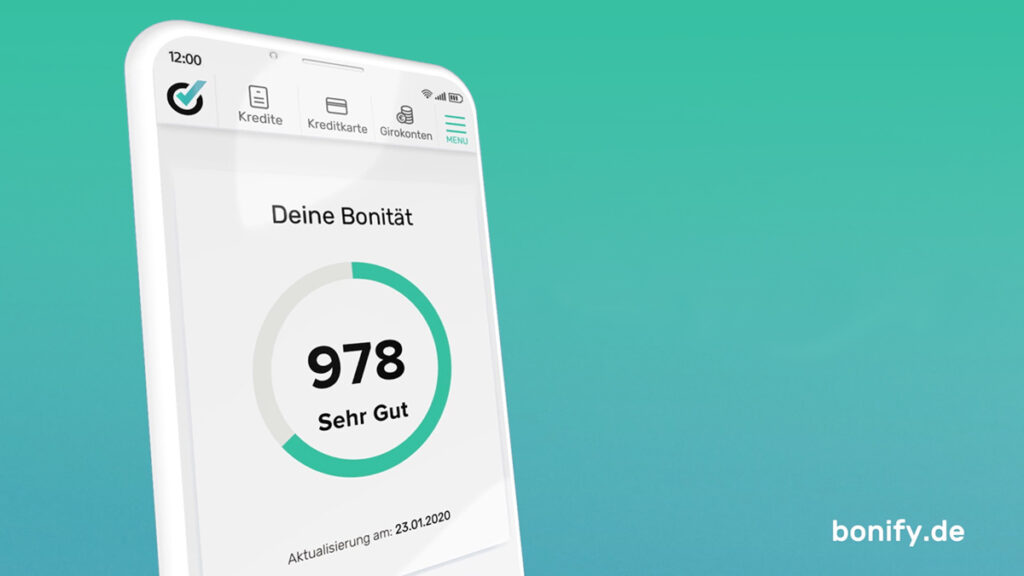

bonify hilft Verbrauchern, die eigene Bonität kostenlos einzusehen, zu überwachen und zu verbessern. Vor allem sollen die Nutzer von ihren eigenen Daten profitieren! Kostenlos analysieren wir Zahlungsausgänge sowie Bonitätsdaten, um Angebote zu berechnen, die auf die individuelle, finanzielle Situation der Nutzer abgestimmt sind. Über 1.000.000 Nutzern konnten wir bereits helfen und begeistern!

Warum haben Sie sich entschieden bonify zu gründen?

Die Idee zu bonify entstand Ende 2014. Damals war einer der Mitgründer (Gamal Moukabary) noch als CEO einer Wirtschaftsauskunftei in Berlin im Einsatz. Nach Findung des Teams, Diskussionen im Freundeskreis und Detailierung des Konzepts haben wir uns im März 2015 entschlossen, unsere Jobs zu kündigen und bonify aus der Taufe zu heben.

Welche Vision steckt hinter bonify?

Unsere Mission: To bonify financial lives. Wir haben es uns zur Aufgabe gemacht, das finanzielle Leben der Menschen ganzheitlich zu verbessern. Die Zutaten dafür: technische Innovationen, Transparenz und der Wille zu helfen, um unsere Vision zu ermöglichen: finanzielle Freiheit für möglichst viele Nutzer von bonify zu erreichen.

Wir wollen erreichen, dass möglichst viele Menschen ihre Bonität regelmäßig einsehen und verbessern.

Darüber hinaus werden wir individualisierte Produktangebote, z. B. Kredite oder Versicherungen, zur Verfügung stellen, die die persönliche Bonität berücksichtigen und unseren Kunden helfen, ihre finanzielle Situation nachhaltig zu verbessern.

Von der Idee bis zum Start, was waren bis jetzt die größten Herausforderungen und wie haben Sie sich finanziert?

Neben der Finanzierung mussten wir inhaltliche Herausforderungen meistern: Wie können wir eine Kooperation mit Auskunfteien eingehen? Was tun, um Verbraucher von bonify zu überzeugen, dass sie bonify nutzen möchten? Von Beginn an hat die Creditreform Boniversum an das Geschäftsmodell geglaubt und wir konnten eine vertrauensvolle Kooperation eingehen.

Die Beta-Version unseres MVP (Minimal ViableProduct) haben wir nach arbeitsintensiven Monaten im April 2016 gelaunched. Zu unserer großen Freude haben sich in den ersten Wochen mehr als 20.000 Nutzer registriert. Das hat selbst uns überrascht.

In der ersten Finanzierungsrunde haben uns viele Freunde und Bekannte aus unserem Netzwerk unterstützt. Aber auch institutionelle Investoren wie RibbitCapital, Index Ventures und DN Capital haben uns frühzeitig ihr Vertrauen geschenkt. Bis dahin hatten wir uns aus Eigenmitteln finanziert. Später kamen noch weitere strategische Investoren hinzu, wie der Venture Capital Fund der Santander Bank oder Experian, die größte Auskunftei der Welt.

Wer ist die Zielgruppe von bonify?

Wir bieten einen Mehrwert für alle Menschen, die in irgendeiner Art und Weise als Verbraucher oder Kunden von Finanzdienstleistungen am Marktgeschehen teilnehmen. Wir zielen also auf die breite Masse. Sie alle können enorm von dem Wissen und dem aktiven Managen der eigenen Bonität und unseren Dienstleistungen profitieren.

Wie funktioniert bonify? Wo liegen die Vorteile?

bonify bietet jedem Nutzer die Möglichkeit, die Bonität und die damit verbundenen Daten bei den Auskunfteien einzusehen und zu kontrollieren. Wir geben unseren Nutzern in der bonify-Academy Tipps, wie sie ihre Bonität verbessern können – zum Beispiel durch die Korrektur falscher / veralteter Einträge oder Ergänzung relevanter Daten.

Durch das optionale Hochladen eigener Bankkontodaten lässt sich ein umfassender Blick auf die tatsächliche Finanz- und Bonitätssituation erreichen. Außerdem bekommen die bonify Nutzer noch bessere und passendere Angebote für die individuelle Bonitäts- bzw. Finanzsituation. Dabei werden Nutzerdaten mit Sicherheit nie verkauft und auch nie ohne explizite Zustimmung an Dritte weitergegeben. Eines unserer zentralen Wertversprechen!

Für die Verbraucher sind damit keine Kosten verbunden. Geld verdient bonify durch die Vermittlung von Produkten, z. B. Kredite, Versicherungen oder Mobilfunkverträge. Oder mit optionalen Diensten wie bonify IdentProtect.

Im Dezember 2020 startete bonify IdentProtect, der Dienst unterstützt den Verbraucher beim Schutz der persönlichen Daten. Dafür überwacht bonify IdentProtect Millionen von Datenquellen, sowohl im öffentlichen Netz als auch im Deep Web und im Darknet. Der Nutzer wird sofort alarmiert, sobald seine personenbezogenen Informationen gestohlen oder verkauft werden, zudem werden die Daten in einer Datenbank mit >15 Jahren Historie überprüft.

Mit der Akquisition der Kreditvermittlungssoftware der Joonko AG Anfang des Jahres hebt bonify die Kreditvergabe für Verbraucher auf ein neues Level. Durch die Integration der Joonko-Technologie können bonify-Nutzer so schnell und einfach wie noch nie einen Kredit beantragen und lang gehegte Träume verwirklichen. Der Prozess, angefangen beim Kreditvergleich bis hin zum Vertragsabschluss, erfolgt komplett digital in wenigen Minuten. Seit dem Frühjahr 2021 kommt die Kreditvermittlungssoftware zum Einsatz und wird stetig verbessert und erweitert.

Wie ist das Feedback?

Das Feedback ist durchweg positiv, ob bei Google, externen Bewertungsplattformen oder internen Umfragen. Es gibt auch Hinweise und Verbesserungsvorschläge, denen wir ASAP nachkommen. Wenn die bonify Nutzer mit uns zufrieden sind, dann sind wir auf dem richtigen Weg.

Bonify, wo geht der Weg hin? Wo sehen Sie sich in fünf Jahren?

In 5 Jahren hat bonify vielen Millionen Verbrauchern in Deutschland und Europa ermöglicht, von der eigenen Bonität zu profitieren und finanzielle Freiheit zu erreichen.

Welche 3 Tipps würden Sie angehenden Gründern mit auf den Weg geben?

Die besten Leute einstellen, die ihr auf dem Markt finden könnt, und diese zu starken Mitgründern zu machen. Nie an der Vision, wie auch der Idee zweifeln.. Final sollte man sich und das eigene Umfeld gut auf eine emotionale Achterbahn vorbereiten!

Norman Argubi ist unabhängiger Finanzberater, Volljurist, Vorstand der finanz-center AG in Hamburg und schon seit mehr als 30 Jahren in der Finanzbranche tätig.

„Die Rente ist sicher“, versprach der ehemalige Bundesminister für Arbeit und Sozialordnung Norbert Blüm noch in den 80er- und 90er-Jahren. Dass diese Aussage nicht stimmen kann, zeichnete sich schon damals ab − inzwischen ist allerdings gewiss, dass das Konzept „Viele Arbeitnehmer finanzieren wenige Rentenbezieher“ nicht mehr funktioniert. Als Lösung schlägt die Politik in der Regel längere Erwerbstätigkeit und höhere Rentenbeiträge vor. Leidtragende sind dabei hauptsächlich junge Arbeitnehmer, die immer höhere Abgaben zahlen müssen und dabei nicht wissen, ob sie im Alter überhaupt noch Rente erhalten werden.

Kollaps des Rentensystems

Warum das deutsche Rentensystem nicht mehr funktioniert, lässt sich einfach erklären: Erstens gibt es durch den demografischen Wandel inzwischen viel mehr alte als junge Menschen, also viel mehr Rentenempfänger als Beitragszahler. Zweitens werden die Menschen immer älter. Inzwischen zahlt die Rentenkasse durchschnittlich 18 Jahre Rente an eine Person aus, während es 1950 nur 7 Jahre waren. Drittens fehlen inzwischen viele Jahre der Beitragszahlung: In der Zeit nach dem 2. Weltkrieg machte der Großteil der Jugendlichen eine Ausbildung und fing mit 15 Jahren an zu arbeiten. Heutzutage machen 50 Prozent Abitur, viele nehmen danach noch ein Studium auf und starten erst mit 25 oder 30 Jahren in das Arbeitsleben. Infolgedessen muss die Rentenkasse aktuell schon massiv von Steuergeldern subventioniert werden. Inzwischen fließen etwa 100 Milliarden Euro Steuern jährlich in die Rente. Das System trägt sich also schon lange nicht mehr von selbst. Eine Erhöhung des Renteneintritts auf 69 Jahre oder eine Anhebung der Beiträge stellt lediglich einen Tropfen auf den heißen Stein dar und wird das System nicht retten können.

Altersvorsorge in die eigene Hand nehmen

Viele Menschen stellen sich inzwischen die Frage, wie und nicht ob sie für das Alter vorsorgen sollen. Wer kann, sollte dem Rentensystem grundsätzlich entfliehen. Dies trifft beispielsweise auf Selbstständige zu, da sie nicht verpflichtet sind, in die gesetzliche Rentenversicherung einzuzahlen. Bei einem Gehalt von 4.000 Euro lassen sich auf diese Weise 760 Euro sparen, die selber anderweitig angelegt werden können. Allerdings steht Angestellten diese Option nicht zur Verfügung. Sie sollten sich aber trotzdem privat um ihre Altersvorsorge kümmern und sich nicht auf die staatliche Rente verlassen. Insbesondere junge Menschen müssen sich frühzeitig um ihre finanzielle Bildung kümmern und das Thema Geldanlage nicht zu lange aufschieben. Für den Anfang bietet sich eine Investition in Aktienfonds an. Ihr Vorteil ist, dass Anleger schon mit wenig Geld einsteigen können und bei Fonds im Laufe der Zeit zusätzlich die höchsten Renditen zu erwarten sind. Bei Aktienfonds handelt es sich im Grunde genommen um eine Beteiligung an einem großen Sammeltopf, in dem sich viele verschiedene Aktien befinden, die über einen Manager gekauft und verkauft werden. Durch die breite Anlage in Aktien unterschiedlicher Unternehmen minimiert sich das Risiko. Wer sein ganzes Erspartes auf ein Unternehmen setzt, verliert im schlimmsten Fall alles. Wird das Vermögen auf viele unterschiedliche Aktien aufgeteilt, balancieren sich vereinzelte Verluste und Gewinne aus. Da Fonds alle staatlich kontrolliert werden, ist das eigene Geld zudem sicher aufgehoben.

In Sachwerte investieren

Wer mithilfe von Aktienfonds erste Gewinne realisieren konnte, sollte später auch Immobilien, seltene Erden, Gold, Silber oder Kryptowährungen in sein Portfolio aufnehmen. Wichtig ist, immer in Sachwerte zu investieren, die einen realen Gegenwert aufweisen. Sein hart erarbeitetes Geld einfach auf dem Sparkonto liegen zu lassen, stellt den größtmöglichen Fehler dar. Da es auf Tagesgeld, Festgeld oder Sparbücher derzeit kaum noch Zinsen gibt, verlieren Sparer dort durch die Inflation über die Jahre stark an Vermögen. Wer sich bei der Wahl der richtigen Geldanlage Unterstützung wünscht, sollte außerdem besser einen unabhängigen Finanzberater statt einen Berater von der Hausbank hinzuziehen. Bankangestellte müssen in der Regel die Interessen der Bank vertreten und haben Vorgaben, welche Finanzprodukte sie verkaufen sollen. Die Interessen des Kunden geraten dabei schnell in den Hintergrund. Im Gegensatz dazu sind unabhängige Finanzberater schon laut Gesetz zunächst dem Kunden und seinen Interessen verpflichtet.

Im Rahmen des »Fachdialogs Blockchain« des Bundesministeriums für Wirtschaft und Energie (BMWi) haben Forscherinnen und Forscher des Fraunhofer-Instituts für Materialfluss und Logistik IML gemeinsam mit einem interdisziplinären Forschungskonsortium unter Leitung der WIK Consult eine Studie erstellt, die die Umsetzung einer Token-Ökonomie untersucht. Weitere Untersuchungen zur Blockchain-Technologie im Hinblick auf Nachhaltigkeit und den Mittelstand laufen bereits.

Sogenannte Token haben das Potenzial, wirtschaftliche Prozesse effizienter und transparenter zu gestalten: Anstelle von papierbasierten Verträgen, Rechnungen oder Urkunden können Token im digitalen Raum Werte und Rechte jeglicher Art abbilden. Die Grundlage bildet dabei die Blockchain-Technologie, die es ermöglicht, Informationen dezentral und fälschungssicher zu speichern, zu verarbeiten und zu übertragen. So entsteht eine neue Form des Wirtschaftens: die Token-Ökonomie.

2019 hat sich die Bundesregierung mit der »Blockchain-Strategie« das Ziel gesetzt, die Token-Ökonomie zu fördern. Um zu untersuchen, welche Chancen und Herausforderungen sich für die Technologie in der Praxis ergeben, haben die beteiligten Wissenschaftlerinnen und Wissenschaftler mehr als 35 Vertreter aus Wissenschaft, Verbänden, Unternehmen und Start-ups im Rahmen des »Fachdialogs Blockchain« befragt.

Als Chance identifizierten die Experten vor allem, dass Deutschland als Vorreiter seine Digitalwirtschaft zu einer proaktiven, (teil-)autonomen Wirtschaft transformieren kann. Industrie und Verwaltung könnten von digitalisierten Prozessen profitieren. So entstehen neue Formen der Wertschöpfung, die entsprechendes Wirtschaftswachstum in Deutschland und Europa stärken können. Außerdem ergeben sich in einer Token-Ökonomie neue Geschäftsmodelle: »Projekte wie die Silicon Economy zeigen bereits, dass Unternehmen von einer Plattformökonomie auf Basis von Blockchain und Token profitieren können. Mithilfe der entwickelten Open-Source-Komponenten ist es möglich, Prozess- und Lieferketten vollständig zu digitalisieren. Im Zuge des Aufbaus des Europäischen Blockchain-Instituts in NRW entwickeln wir am Fraunhofer IML die Bausteine, um sichere, transparente und automatisierte Lieferketten mithilfe von Blockchain zu ermöglichen«, betont Prof. Michael Henke, Institutsleiter am Fraunhofer IML.

Projekte wie die Silicon Economy und zum Aufbau des Europäischen Blockchain-Instituts, in denen das Fraunhofer IML und seine Projektpartner für alle frei zugängliche Open-Source-Komponenten entwickeln, sind in Deutschland allerdings noch unterrepräsentiert, da digitale Plattformen häufig nicht mit kollaborativen Ökosystemen gleichgesetzt werden. Das Verständnis für Netzwerkökonomien ist allerdings notwendig, da die Teilnahme aller Supply-Chain-Partner an einem Blockchain-basierten Netzwerk entscheidend für eine erfolgreiche Umsetzung ist. Als Handlungsempfehlung empfehlen die Expertinnen und Experten deshalb, das Verständnis zu stärken und Best-Practice-Beispiele zu fördern.

Ein weiteres Hemmnis ist den Befragten zufolge das fehlende Wissen über die Token-Ökonomie. Oft müssen sich die Unternehmen ihr Know-how selbst aufbauen. Das ist vor allem für kleine und mittlere Unternehmen eine Herausforderung. Auch rechtliche Unklarheiten stellen eine Herausforderung dar. Dadurch gibt es nur wenige Unternehmen, die die Blockchain-Technologie bereits in ihre Prozesse integriert haben. Die Handlungsempfehlung der Expertinnen und Experten lautet, existierende Blockchain-Start-ups in Deutschland zu fördern, Anreize für weitere Gründungen zu schaffen und Wissenslücken durch Bildungsangebote an Hochschulen und Universitäten zu schließen. Mithilfe von Open-Source-Software ließe sich die Integration kleiner und mittlerer Supply-Chain-Partner unterstützen. Außerdem seien die rechtlichen Rahmenbedingungen anwendungsbezogen auszubauen, um etwa Fragen zur Haftung oder zum Datenschutz zu klären.

An die Erkenntnisse der Studie schließen die weiteren Module des »Fachdialogs Blockchain« an, die in den kommenden Monaten veröffentlicht werden: Im zweiten Modul »Nachhaltigkeit« stellen die Forscherinnen und Forscher dar, wie die Blockchain-Technologie zu einer nachhaltigeren Ökonomie und einem ressourcenbewussten Wirtschaften beitragen kann. Das dritte Modul »Mittelstand« zeigt anschließend, welche Potenziale sich für den Mittelstand ergeben und wie sich diese nutzen lassen.

Mit dem Launch der NFT-Plattform Creatokia gibt es nun endlich auch im Zeitalter der digitalen Reproduzierbarkeit für die Publishing-Branche die Möglichkeit, Einzigartiges zu schaffen. Ab 17.11. um 17:11 Uhr können die auf 7.777 Stück limitierten Schlüssel auf Creatokia.com und später via OpenSea und anderen gängigen Secondary Markets erworben werden. Inhaber und Inhaberinnen des sogenannten Creatoken erhalten damit bald kompletten Zugang zur Plattform. Token-Owner können dann mit ihrem Feedback zudem Einfluss auf die Entwicklung der Plattform nehmen und den Start der Blockchain-Revolution in der Publishing-Branche mitgestalten. Als besonderer Bonus erhält jeder Early Adopter von Creatokia einen sogenannten Airdrop, ein kostenfreies NFT-Kunstwerk, das allen Creatoken-Käufern und -Käuferinnen automatisch in ihre Wallet überstellt wird.

Die 7.777 individuellen Keys werden als 3D-Animation des Logos angeboten. 250 der Keys werden für Kunden, Angestellte, Partner und Werbeaktionen reserviert, somit sind 7.527 Creatoken für die Öffentlichkeit verfügbar. Allerdings sind nicht alle dieser sogenannten Genesis-Schlüssel gleich. Insgesamt gibt es sechs unterschiedliche Token-Varianten in abnehmender Anzahl: Den Black (3.333), Wood (2.222), Lead (1.111), Gold (999), Ink (111) und Space (1). Die verschiedenen Materialien stehen sinnbildlich für die Geschichte von Schrift, Druck und die Entwicklung des gesamten Informationszeitalters.

Papier, Druckerschwärze, Buchdruck und Tinte symbolisieren Trittsteine auf dem Weg in die Zukunft des digitalen Publizierens. Die Tokens haben unterschiedliche Fähigkeiten, die den Kaufenden zur Verfügung stehen werden. Der günstigste Token kostet 0,03333 ETH zuzüglich der für solche Transaktionen üblichen Gas Fee. Weitere Information dazu, wie der Creatoken gemintet (erworben) werden kann und was dafür benötigt wird, kann hier gefunden werden. Gespeichert sind die ERC-721-Token auf der Ethereum-Blockchain.

Was bietet die Plattform? Creatokia ist ein einzigartiges Projekt, das darauf abzielt, Verlagen, Medien-Unternehmen, Autorinnen und Autoren, Verlagen sowie Content Creator die NFT-Technologie zugänglich zu machen. Auf Creatokia wird es zum Beispiel Digitale Originale und Unikate geben. Die Text- und Audioinhalte werden nach dem Kauf zum Download zur Verfügung gestellt und sind Teil des NFTs. Das Cover des erstandenen Produkts kann in hoher Auflösung heruntergeladen werden. Für ausgewählte Bücher wird es zudem die einmalige Gelegenheit geben, ein physisches Buchexemplar für die eigene Büchersammlung zu drucken. Damit eröffnet sich ein gänzlich neuer Markt für Collectibles und Digitale Originale wie Erstausgaben, Original-Manuskripte und exklusive Audio-Aufnahmen. Verlage und Content Creator können ihren Zielgruppen über die Plattform attraktive und exklusive Produkte anbieten, die den Bedürfnissen und Gewohnheiten neuer Generationen digital geprägter Leserinnen und Leser gerecht werden.

Phase eins In der ersten Phase haben ausschließlich Inhaber und Inhaberinnen eines Creatoken Zugang zur Plattform. Sie können die Plattform auf Herz und Nieren testen und mit ihrem Feedback die Entwicklung der Plattform und damit ein Stück weit die Publishing-Branche mitgestalten. Im Anschluss an diese frühe Phase wird Creatokia seine Pforten für alle Nutzenden öffnen. Bereits ab diesem Zeitpunkt ist es möglich, NFTs mit Ethereum zu kaufen und zu handeln – entweder bei Creatokia selbst oder auf sekundären Marktplätzen.

Alternativ können die Digitalen Originale auch mit herkömmlichen Zahlungsmitteln erworben werden. Zusätzlich wird das Social Feature MyOAN freigeschaltet. Dabei handelt es sich um eine digitale Galerie, in der Nutzende ihre Digitalen Originale ausstellen und so mit anderen teilen können. Einen besonderen Meilenstein werden die sogenannten T-Drops bilden: Ausgewählte Produkte werden bei dieser Art Drop für alle Creatoken-Owner zum Verkauf angeboten. Das limitierende Element ist hier die Zeit. Der Token wird zu einem fairen Preis angeboten, allerdings nur innerhalb eines zuvor definierten Zeitraums. Das letzte Feature der ersten Phase des Ausbaus von Creatokia werden Auktionen sein. Ab diesem Zeitpunkt haben Nutzer und Nutzerinnen die Möglichkeit, digitale Einzelstücke über Auktionen auf der Ethereum-Blockchain zu erwerben.

Phase zwei Mit Creatokia entsteht ein Metaverse für Verlage, Autorinnen und Autoren, Creator sowie Sammler und Sammlerinnen. Hier sollen sich verschiedenste Communitys rund um die Plattform, deren Drop-Projekte und Autoren / Autorinnen ansiedeln. Verlage können hier beispielsweise NFT-Erstausgaben eigenständig anbieten, und auch für Self-Publisher aller Art wird Creatokia offen sein. “Literatur ist das wahre Metaverse. Wir wollen deshalb unseren Kunden und dem ganzen Markt Blockchain-Lösungen ermöglichen. Creatokia ist dabei ein Anfang für uns, um Sammler und Sammlerinnen, die Leserschaft sowie Hörer und Hörerinnen mit Verlagen, Labels, Autoren und Autorinnen sowie Creator zusammenzubringen und gemeinsam den nächsten Abschnitt der Branche zu gestalten.“, so John Ruhrmann, Managing Director & Co-Founder der Bookwire GmbH.

Wer steckt hinter Creatokia?

Die NFT-Plattform stammt aus dem Hause Bookwire und ist für das Unternehmen eine logische Weiterentwicklung im Bereich der Publishing-Branche. 2010 als klassisches Start-up und Dienstleister für Verlage im Bereich E-Books gegründet, hat sich Bookwire seitdem zum führenden internationalen Unternehmen im Bereich Digital-Publishing-Technologie entwickelt. Mit der Software Bookwire OS können Verlage E-Books und Hörbücher weltweit produzieren, vertreiben, vermarkten und analysieren. Bookwire wird seine Verlagskunden sowohl bei der Produktion als auch beim Verkauf der NFTs, die den Besitz und die Fälschungssicherheit digitaler Güter garantieren, unterstützen. Mit dieser Erweiterung des Vertriebsportfolios erleichtert das Unternehmen seinen Kunden den Eintritt in den Markt rund um Blockchain-Technologien.