Ein Marktkommentar von Florian Ielpo, Head of Macro, Multi Asset bei Lombard Odier Investment Managers (LOIM):

Kurswechsel der Geldpolitik notwendig

«Der US-Inflationsbericht wird den Befürwortern einer Übergangsinflation einen Dämpfer versetzt haben. Während der Dezember-Bericht den Fed-Ausschuss aufrütteln konnte (+7 % im Jahres-vergleich), wirkte der Januar-Bericht wohl wie ein Elektroschock. Die US-Verbraucherpreise stiegen im Jahresvergleich um 7,5 %. Ob vorübergehend oder nicht, die Situation ist eindeutig nicht mehr mit der Politik der Fed vereinbar.

Der Fall der EZB ist nicht viel anders: Wer in einem solchen Umfeld die Schlüssel zu den künftigen Inflationsschwankungen in der Hand hält, ist gut beraten. Bei den Faktoren, die den überraschenden Anstieg der Inflation erklären, spielt die Stärke der Nachfrage eine zentrale Rolle. Wie sieht es in der aktuellen Situation aus? Die Antwort liegt zwischen dem Nowcasting von Inflationsüberraschungen auf der einen Seite und dem Verständnis der Faktoren, die die Nachfrage in den kommenden Quartalen dämpfen könnten, auf der anderen Seite.

Es sind drei Schlüsseldimensionen des Wirtschaftszyklus, die im Zentrum stehen: das Risiko einer Rezession, das Risiko eines Inflationsschocks sowie das Risiko einer geldpolitischen Überraschung. Bei der Betrachtung dieser drei Grafiken für die drei großen Regionen USA, Eurozone und China ergibt sich eine Schlüsselbotschaft: Das globale Wachstum ist solide, die Inflation zeigt Anzeichen einer Mäßigung, und das Risiko eines geldpolitischen Schocks ist nach wie vor vorhanden.

Diese Schlussfolgerung ist überraschend, wenn man sich nur auf die jüngsten Zahlen der Verbraucherpreisindizes in den USA und der Eurozone stützt. Wie lassen sich diese beiden Botschaften, die auf den ersten Blick gegensätzlich erscheinen mögen, miteinander in Einklang bringen?

Signifikanter Anstieg bei Beschäftigung und Produktionskosten

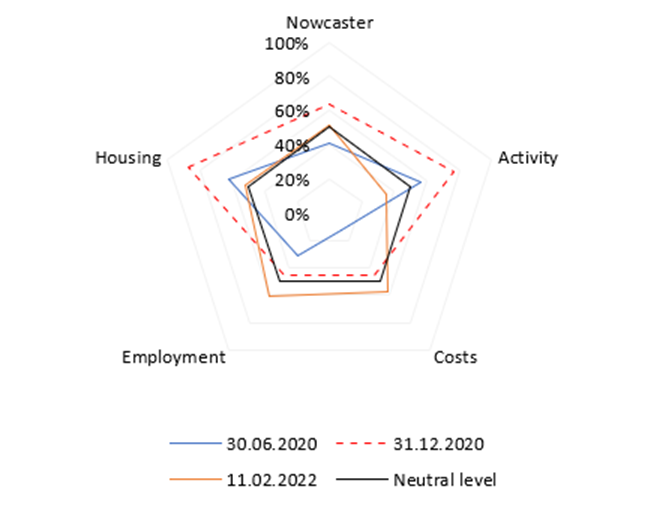

Eine Analyse der Unterkomponenten unseres Nowcasting-Indikators für die Inflationsüberraschung in den USA liefert einige der Schlüssel zu einer solchen Vereinbarkeit. Unser Indikator umfasst vier Hauptarten von Indikatoren: Indikatoren für die Wirtschaftstätigkeit, Kostenindikatoren, Indikatoren für den Arbeitsmarkt und Zeitreihen, die die Stärke des US-Immobilienmarktes messen.

Die Analyse der Entwicklung dieser Komponenten zwischen Juni 2020 und heute ergibt ein eindeutiges Bild: Zwischen Juni und Dezember 2020 stiegen alle vier Komponenten in einem für manche selten beobachteten Tempo an und brachten unseren Indikator auf das Niveau der letzten großen Inflationsschocks (2007, 2011 und 2017) zurück.

Seitdem ist der Indikator im Risikobereich geblieben, zeigt aber eine Rotation in seinen Komponenten, die den Marktbeobachter aufhorchen lassen wird. Während der Indikator im Dezember 2020 aufgrund der starken Wirtschaftsaktivität und der steigenden Immobilienpreise auf dem Höhepunkt seiner Geschichte war, hat sich die Situation heute verändert.

Zwei Faktoren haben einen langsamen, aber signifikanten Anstieg verzeichnet: die Beschäftigung und die Produktionskosten. Diese beiden Symptome lassen keinen Raum für Zweifel: Wir haben die zweite Phase eines Inflationsschocks erreicht, die eine weniger akkommodierende Geldpolitik erfordert – eine Untertreibung, wenn man die Zahlen der realisierten Inflation betrachtet. Der US-Arbeitsmarkt ist angespannt und die Produktionskosten sind gestiegen: Dies sind die beiden Hauptzutaten eines „second round effect“.

US-Inflations-Nowcaster und seine Zerlegung

Quelle: Bloomberg, LOIM

Die heutigen Daten deuten auf die Notwendigkeit einer kurzfristig restriktiven Geldpolitik hin, aber wie sieht es mittelfristig aus? Die außerordentliche Nachfrage, die derzeit die Welt erfasst, hat eine Schlüsselrolle bei der Inflationswelle gespielt, mit der wir es heute zu tun haben, aber auch ihre Zukunft dürfte sich als entscheidend erweisen.

Unsere Analysen liefern zwei Antworten auf diese Frage. Zum einen ist unser Inflationsnowcaster derzeit rückläufig, da 37% seiner Komponenten derzeit steigen (gegenüber 77% bis Ende 2020). Zweitens gibt es derzeit ein Spektrum von Elementen, die das Wachstum, insbesondere das US-Wachstum, bremsen dürften. Die vier bis sechs Zinserhöhungen im Jahr 2022 dürften bereits jetzt 0,4% des US-Wachstums eliminieren.

Das negative Reallohnwachstum – die Löhne steigen langsamer als die Inflation – dürfte etwa 0,3% kosten. Der Anstieg der Rohstoffpreise im Jahr 2021 dürfte 0,5% des Wachstums eliminiert haben. Schließlich dürfte das Wachstum durch den Anstieg des Dollars insgesamt um etwa 2% niedriger ausfallen als ursprünglich erwartet. Das US-Wachstum könnte also in diesem Jahr nicht bei 4 %, sondern eher bei 2 % liegen.

Dies ist ein erster Schritt in Richtung einer hoffnungsvollen Inflationsdämpfung, ohne dass es zu einer Entgleisung der Wirtschaftstätigkeit kommt. Die US-Inflation könnte unseren Schätzungen zufolge im Dezember 2022 bei 3-4% sanft landen: Die Inflation dürfte hoch bleiben… vorübergehend. Die vorübergehende Erholung der Wirtschaft könnte sich jedoch in Quartalen vollziehen.

Stimulierte Wirkung verschiedener wirtschaftlicher Schocks über ein Jahr hinweg

Quelle: Bloomberg, LOIM

Einfach ausgedrückt: Die Inflation dürfte in Zukunft eine Mäßigung erfahren, erfordert aber den derzeitigen Kurswechsel in der Geldpolitik.

Kaum Anzeichen für eine Verlangsamung der Inflation

Foto von Florian Ielpo (Quelle: LOIM)

Kennt Ihr schon unseren täglichen Börsen Vorbericht?

{kind=link}