Ein aktueller Marktkommentar von Alexander Pelteshki, Fixed Income Investment Manager bei Aegon Asset Management:

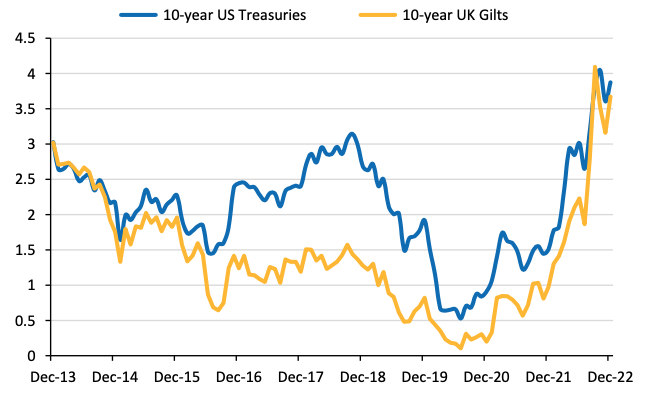

Die Märkte für Staatsanleihen starteten gut ins Jahr. Die Rendite der 10-jährigen deutschen Staatsanleihe ist seit Jahresbeginn um über 30 Basispunkte gesunken, auch in den USA und in Großbritannien gab es ähnliche Gewinne. Die künftige Entwicklung der Zinssätze wird weiterhin von einem Wechselspiel zwischen dem „Goldlöckchen“-Gefühl einer sinkenden Inflation, aber einer gerade noch akzeptablen Wirtschaftstätigkeit und einer Rezession geprägt sein. Der Höhepunkt des Zinszyklus wird unseres Erachtens gegen Ende der ersten Jahreshälfte erreicht sein, danach könnte eine Pause eingelegt werden.

Wie lange diese Pause andauern wird, wird gänzlich von der künftigen wirtschaftlichen Entwicklung in der zweiten Jahreshälfte 2023 abhängen. Nimmt der Inflationsdruck weiter ab, allerdings langsamer als erwünscht, besteht das Risiko einer längeren „Pause“ auf dem Peak und bei längeren höheren Zinsen. Sollten sich die verschärften finanziellen Bedingungen jedoch schnell in eine reale Konjunkturabschwächung verwandeln, könnte es zu einem erneuten Vorstoß von Zinssenkungen kommen.

In einem ersten Szenario sehen wir die Renditen 10-jähriger Staatsanleihen in den USA und in Großbritannien im Dezember 2023 in etwa auf dem aktuellen Niveau, im zweiten Szenario sehen wir sie etwas niedriger. In jedem Fall sind die derzeitigen Niveaus der globalen Staatsanleihemärkte attraktiv.

Abbildung 1: Renditen von Staatsanleihen der USA und Großbritannien (%)

Bei genauerer Betrachtung ist es möglich, einen Fall zu konstruieren, in dem die von Großbritannien ausgegebenen Staatsanleihen den größten relativen Wert bieten. Die deutlich verbesserte Energiesituation wird sich nicht nur direkt auf die Gesamtinflation auswirken, sondern auch auf die Höhe der im Jahr 2023 zu emittierenden Staatsanleihen, was ein Hauptgrund für den Ausverkauf im Jahr 2022 war. Die Aussichten, dass der Markt für Staatsanleihen von Großbritannien, der USA und der EU weiterhin positive Renditen abwirft, sind daher ebenso gut wie bei den US-Staatsanleihen.

Am anderen Ende des Spektrums befinden sich die von den Ländern der Eurozone begebenen Schuldtitel. Erstens prognostiziert die EZB weiterhin negative Realrenditen bis 2024. Zweitens verbessern sich die wirtschaftlichen Aussichten rapide, so dass eine wirtschaftliche Rezession im Jahr 2023 nicht nur nicht mehr als Basisszenario gilt, sondern immer wahrscheinlicher vermieden werden kann. Und schließlich dürfte die Wirtschaft des Kontinents aufgrund ihres relativ globalisierten Charakters überproportional von der Wiedereröffnung Chinas profitieren, was einen erneuten Aufwärtsdruck auf die Wirtschaftstätigkeit und die Verbraucherpreise ausüben könnte. All dies sind Faktoren, die aus heutiger Sicht die Staatsanleihen von Ländern wie Deutschland und Frankreich gegenüber denen der USA und Großbritanniens relativ unattraktiv machen könnten.

Mit Blick auf das Jahr 2023 sieht es so aus, als ob die USA den Platz mit Europa getauscht haben und Gefahr laufen, von einer relativen Insel der wirtschaftlichen Stabilität zu einem Ort zu werden, an dem die Wahrscheinlichkeit einer Rezession steigt. Die Wirtschaftstätigkeit hält sich weiterhin gut, wenn man die „harten“ Daten (meist rückwärtsgewandt) betrachtet, obwohl die „weichen“ Indikatoren auf eine bevorstehende Verlangsamung hinweisen. Die Kreditkartensalden sind gestiegen, der Immobiliensektor ist bereits rückläufig, und es gibt mehr Verkäufer als Käufer von Gebrauchtwagen.

Die Beschäftigung hält sich weiterhin gut, obwohl sowohl die Durchschnittslöhne als auch die durchschnittlichen Arbeitsstunden zurückgehen, was in der Vergangenheit gute Indikatoren für einen Anstieg der Arbeitslosenquote waren. Die US-Treasuries rechnen bereits mit einer Verlangsamung und preisen Zinssenkungen schon weit vor Jahresende ein. Einerseits hat dies den Rückgang der Anleiherenditen begünstigt, andererseits ist es noch zu früh, um Aussagen über die weitere Entwicklung der Federal Funds Rate zu treffen, da noch keine Klarheit über die wirtschaftliche Entwicklung besteht. Was jedoch sicherer erscheint, ist die Neigung der Renditekurve, die von einem immer noch sehr niedrigen Niveau aus steiler werden muss, unabhängig davon, welchen Weg die Wirtschaft einschlägt.

Wenn sich die Konjunktur gut entwickelt und der Preisdruck länger als derzeit erwartet anhält, würden wir erwarten, dass das lange Ende der Kurve der US-Staatsanleihen (ausgedrückt durch die Differenz zwischen den Renditen der 30-jährigen und der 5-jährigen US-Staatsanleihen) stärker abfällt als das vordere Ende. Sollte sich die Wirtschaftstätigkeit in der zweiten Jahreshälfte jedoch rasch verschlechtern, könnte dies ein Grund dafür sein, die derzeitigen Marktpreise zu bestätigen und das vordere Ende der Kurve in Erwartung von Zinssenkungen schneller zu steigen als das lange Ende.

Staatsanleihen bleiben attraktiv – jetzt aber mit höherer RenditeWechselspiel zwischen sinkender Inflation und noch akzeptabler Wirtschaftstätigkeit

Foto von Alexander Pelteshki (Quelle: Aegon AM)

Tipp: Dividenden ausländischer Aktien werden doppelt besteuert,

dieses Finanztool erledigt Deine Rückerstattung

{kind=link}