Ein aktueller Marktkommentar von Jonathan Curtis, Portfoliomanager bei Franklin Templeton:

- Größere Unsicherheit im Segment der Konsumgütertechnologie

- Chancen in qualitativ hochwertigen plattformähnlichen Unternehmen

- Digitaler Wandel nach wie vor am Anfang

Mit Blick auf das Jahr 2023 rechnen wir damit, dass die Unternehmen trotz des moderaten Anstiegs der Zinssätze und der sich abschwächenden Wirtschaftsaktivität viele ihrer Vorhaben im Bereich des digitalen Wandels fortsetzen werden, wenn auch in einem verlangsamten Tempo. Das liegt daran, dass diese Investitionen gerade wegen des inflationären Umfelds die notwendigen Produktivitätssteigerungen bewirken. Chancen bestehen unserer Einschätzung nach in qualitativ hochwertigen plattformähnlichen Unternehmen, die für den Betrieb ihrer Kunden unverzichtbar sind, ferner in Unternehmen für Unternehmenssoftware und IT-Dienstleistungen sowie in den Unterthemen Secure Cloud und Software-as-a-Service (SaaS), Künstliche Intelligenz (KI)/Maschinelles Lernen, Zukunft der Arbeit und Cybersicherheit.

Umgekehrt rechnen wir mit einer größeren Unsicherheit im Segment der Konsumgütertechnologie, da die positiven Impulse aus der Coronapandemie weiter abnehmen, die Energiepreise in Europa steigen und sich die globale Wirtschaftstätigkeit abschwächt. Segmente wie die IT-Hardware für Verbraucher, Spiele, E-Commerce und digitale Werbung könnten noch einen etwas längeren Weg bis zur Erholung vor sich haben. Wir gehen auch davon aus, dass die zyklischen Konsumausgaben angesichts der steigenden Arbeitslosigkeit und des Rückgangs der überschüssigen Ersparnisse der privaten Haushalte, die sich während der Pandemie angesammelt hatten, bei anhaltend hoher Inflation schrumpfen werden.

Dies begann sich bereits im zweiten Halbjahr 2022 abzuzeichnen, was negative Korrekturen der Schätzungen für die Halbleiter-, PC-, Spiele- und Internetbranche zur Folge hatte. Wir glauben zwar, dass das unter dem Trend liegende Wachstum in diesen Branchen bis 2023 anhalten wird, sind jedoch auch der Überzeugung, dass wir uns dem Punkt nähern, an dem die Bewertungen diese Einschätzung widerspiegeln. In diesen verbraucherorientierten Kategorien konzentrieren wir uns unverändert auf Unternehmen, die eine bedeutende Größenordnung erreicht haben und die sich auf Unterthemen wie Wandel bei Digitalen Medien, neue Handelsformen, Elektrifizierung und Autonomie stützen.

Unserer Analyse zufolge ist unsere Strategie für eine Erholung gut positioniert, sobald sich die Zinsen stabilisieren und die Anleger zu unternehmensorientierten Technologietiteln zurückkehren. Dabei handelt es sich um qualitativ hochwertige Unternehmen, die ein überdurchschnittliches langfristiges Wachstumspotenzial, niedrigere Risikoeinschätzungen und verbesserte Bewertungen aufweisen. Für Anleger, die unsere langfristige Sichtweise teilen, ist das Risiko-/Ertragsprofil im Technologiesektor aus unserer Sicht wahrscheinlich so gut wie seit mehreren Jahren nicht mehr. Sollten sich die Zinssätze in den kommenden Monaten stabilisieren, kann der Technologiesektor unserer Einschätzung nach in diesem Umfeld eine attraktive Kombination aus „Offensive“ und „Defensive“ bieten, da er ein höheres Niveau an dauerhaftem säkularem Wachstum sowie starke Bilanzen und Margen aufweist.

Attraktives langfristiges Potenzial für Innovation

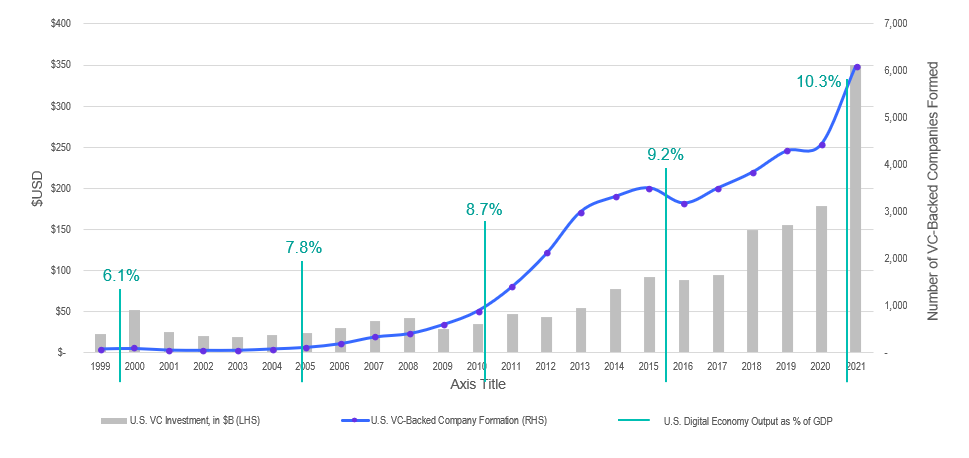

US-Venture Capital-Investitionen (VC), Unternehmensgründungen und der Anteil der digitalen Wirtschaft am Bruttoinlandsprodukt (BIP) 1999-2021

US-Venture Capital (VC)-Investitionen in Mrd. USD auf der Grundlage jährlicher Daten

Der Anteil der digitalen Wirtschaft am BIP, wie vom Bureau of Economic Analysis definiert und gemessen.

Letztendlich steckt der digitale Wandel unseres Erachtens noch in den Kinderschuhen, birgt aber langfristige säkulare Wachstumsimpulse, die aus unserer Sicht weit über den aktuellen Konjunkturzyklus hinausreichen. Wie aus der obigen Grafik hervorgeht, haben die Unternehmen der digitalen Wirtschaft in den letzten 20 Jahren das Wachstum des Bruttoinlandsprodukts (BIP) in den USA stetig übertroffen, was auf die kontinuierlichen Investitionen von Venture Capital (VC) über alle Zyklen hinweg zurückzuführen ist. Dennoch machen diese Unternehmen nur etwa 10 % des gesamten BIP aus. Unserer Analyse zufolge wird dieser Trend in allen Regionen auf absehbare Zeit weiter zunehmen. Wir werden uns wahrscheinlich unverändert an Unternehmen beteiligen, die wir für qualitativ hochwertig halten und die am besten positioniert sind, um von diesem Wachstum zu profitieren.

Risiko-/Ertragsprofil im Tech-Sektor so gut wie seit Jahren nicht mehr

Foto von Jonathan Curtis (Quelle: Franklin Templeton)

Tipp: Dividenden ausländischer Aktien werden doppelt besteuert,

dieses Finanztool erledigt Deine Rückerstattung

{kind=link}