Ein aktueller Kommentar von Ellen Gaske, Lead Economist, G10 Economies, Global Macroeconomic Research Team und Robert Tipp, Chief Investment Strategist und Head of Global Bonds

„Auf der jüngsten FOMC-Sitzung der US-Notenbank signalisierte die Fed, dass die Anhebung der Zinssätze im März ansteht. Im selben Zeitraum wird ebenfalls das Quantitative Easing auslaufen. Zudem ist eine quantitative Straffung im weiteren Verlauf dieses Jahres in Sicht.

Nach fast zwei Jahren aggressiver Lockerung schwenkte die Fed Ende letzten Jahres von einer extrem lockeren, auf lange Sicht ausgerichteten Leitlinie zu der Aussage über, dass der Zyklus für Zinserhöhungen unmittelbar bevorstehe. Allerdings werde der geldpolitische Kurs von nun an viel stärker von den Wachstums- und Inflationsbedingungen abhängen. Hinsichtlich der Inflation erklärte Powell, dass sich die Wirtschaft in einer ganz anderen Lage befinde als bei der letzten Zinserhöhung, da das Wirtschaftswachstum derzeit über dem normalen Niveau liege, die Arbeitslosigkeit niedrig und die Inflation hoch sei. Er betonte jedoch den Wunsch, die Geldpolitik „langsam“ von einer außerordentlichen Lockerung zu einer geringeren Lockerung zu führen. Das heißt, die Geldpolitik soll mit dem Wirtschaftsaufschwung in Einklang gebracht werden – und nicht, zumindest zum jetzigen Zeitpunkt, mit einer aggressiven Straffung im Vorfeld einer anhaltenden Erholung.

Die Entscheidung der Fed für eine schärfere Geldpolitik in diesem Jahr wird ein schwieriger Balanceakt sein, da die wirtschaftlichen Aussichten für 2022 mit einem hohen Maß an Unsicherheit verbunden sind. Die Entwicklung des Virus, die Auswirkungen einer Rücknahme der fiskalischen Anreize, das Ausmaß der Linderung der Störungen auf der Angebotsseite und das Potenzial geopolitischer Entwicklungen könnten die politischen Entscheidungen der Fed in Zukunft erschweren.

Vor diesem schwierigen Hintergrund wird die Fed jedoch zweifellos versuchen, die Finanzmärkte nicht allzu sehr zu verunsichern. Zu diesem Zweck versucht die Fed offenbar, ihre Absichten so offen und transparent wie möglich darzulegen, indem sie unerwartet eine Erklärung zu den Grundsätzen veröffentlichte, die sie bei der Umsetzung der quantitativen Straffung in diesem Zyklus zu befolgen gedenkt. Powell betonte, dass die Fed wahrscheinlich weitere Sitzungen abhalten wird, um die Details der Straffung auszuarbeiten. Unterm Strich möchte die Fed jedoch, dass sie so stetig und vorhersehbar wie möglich verläuft und dass Zinserhöhungen der Fed das aktive politische Instrument bleiben.

Die Straffung im Jahr 2022 könnte viel früher erfolgen als sie es vor dem Hintergrund der Finanzkrise getan hat. Sollte die Fed jedoch tatsächlich im Spätsommer oder Frühherbst damit beginnen, wie sie zu signalisieren scheint, gehen wir in unserem Basisszenario davon aus, dass sie den Leitzins bis dahin auf etwa 0,75 % angehoben haben wird – nur geringfügig unter dem Zielbereich von 1,0 % bis 1,25 %, der bei der letzten Zinserhöhung der Fed im Jahr 2017 vorherrschte. Was den Konjunkturzyklus betrifft, so betonte Powell, dass die Wirtschaft in ihrer Erholung weiter fortgeschritten ist.

In unserem Basisszenario gehen wir nach wie vor davon aus, dass die Fed die Zinsen in diesem Jahr insgesamt dreimal anheben und im dritten Quartal 2022 mit der QT beginnen wird. Sollte sich die Inflation jedoch nicht wie erwartet abschwächen, hat Powell angekündigt, dass die Fed zu einer aggressiveren Erhöhung bereit ist. Dies würde höchstwahrscheinlich zu möglichen Zinserhöhungen auf zwei aufeinanderfolgenden Sitzungen führen, obwohl Powell eine mögliche Zinserhöhung um 50 Basispunkte nicht ausschloss.

Märkte bereits gut gerüstet?

Können die Märkte den Kurswechsel der Fed überleben? Die risikoreicheren Märkte waren zuletzt schwächer (d.h. die Kreditspreads sind gestiegen, die Aktienkurse gesunken), aber nicht schlechter als zu Beginn der Woche, was darauf hindeutet, dass sich die Risikomärkte angemessen auf die bevorstehende Straffung vorbereitet haben und sich nun, da die Fed ihre Pläne dargelegt hat, stabilisieren könnten.

ABBILDUNG 1: CDX HIGH YIELD SPREADS UND S&P 500 FIRST FUTURES KONTRAKT – SCHWÄCHER AM TAG, ABER OHNE NEUE HÖCHSTSTÄNDE BEI SPREADS ODER TIEFSTSTÄNDE BEI AKTIEN

Quelle: PGIM Fixed Income und Bloomberg

Darüber hinaus kam Powells Hinweis, dass die Fed bei der Umsetzung ihrer Politik flexibel sein würde – ja, sie könnte eine restriktivere Haltung einnehmen, aber andererseits könnte sie sich bei nachlassender Inflation und/oder nachlassendem Wachstum an die Seitenlinie zurückziehen – bei den Anlegern wahrscheinlich gut an. Das mag wie eine Spitzfindigkeit erscheinen, aber tatsächlich steht die flexible, bescheidene Haltung in krassem Gegensatz zur Haltung der Fed während des letzten Zinserhöhungszyklus, als sie immer wieder betonte, dass ihr restriktiver Kurs noch nicht abgeschlossen sei – auch nachdem die Daten und Märkte das Gegenteil vermuten ließen.

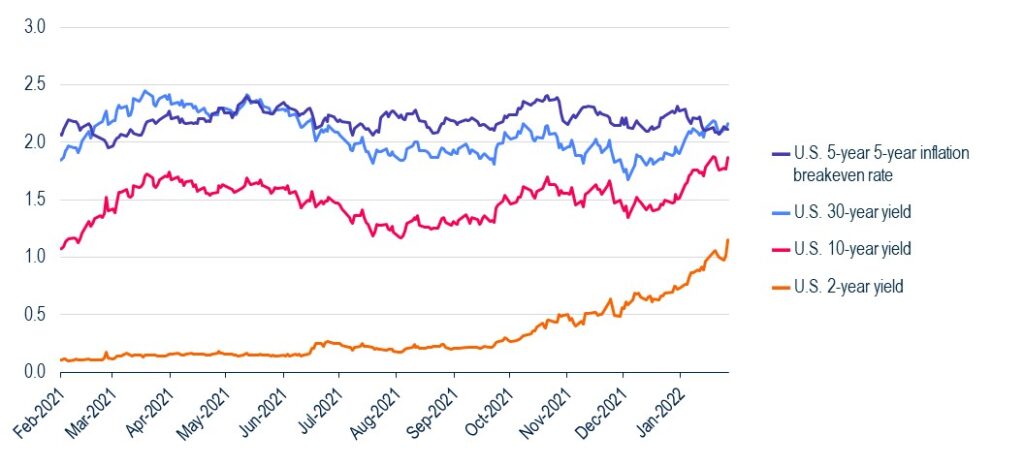

Während sich die Kurve der Staatsanleihen angesichts der jüngsten Entwicklungen abflachte und die kurzfristigen Zinssätze auf neue zyklische Höchststände stiegen, erreichten die langfristigen Zinssätze keine neuen Höchststände. Vor allem der Wechsel der Fed auf die hawkishe Seite wurde vom langen Ende des Anleihemarktes gut aufgenommen, da die 30-jährige Rendite deutlich unter dem im Frühjahr 2021 festgelegten Niveau blieb. Darüber hinaus blieben die langfristigen Inflationserwartungen des Marktes (gemessen an den 5-Jahres-Terminkursen für 5-jährige Staatsanleihen) zunächst relativ unverändert auf einem Niveau, das mit der von der Fed langfristig angestrebten Inflation vereinbar ist. Die Stabilisierung der langfristigen Renditen und der Inflationserwartungen sowie die in der Renditekurve eingepreisten erheblichen Erhöhungen stehen im Einklang mit unserer These, dass die langfristigen Renditen nahe ihrem Höchststand in diesem Zyklus sind.“

ABBILDUNG 2: 5-JAHRES-BREAKEVEN-INFLATION, ZWEI-, 10- UND 30-JÄHRIGE TREASURY-RENDITEN

Überleben die Märkte den Kurswechsel der Fed?

Fotos der Autorin Ellen Gaske und Titelfoto Robert Tipp (Quelle für beide: PGIM Fixed Income)

Kennt ihr schon die aktuelle Folge von “Charts richtig lesen”?

{kind=link}