Ein aktueller Kommentar von Cuong Nguyen, Head of Asia Pacific Investment Research bei PGIM Real Estate

Die anhaltende Erholung im internationalen Fremdenverkehr steigert die Nachfrage in tourismusnahen Immobiliensektoren wie dem gehobenen Einzelhandel und der Hotellerie.

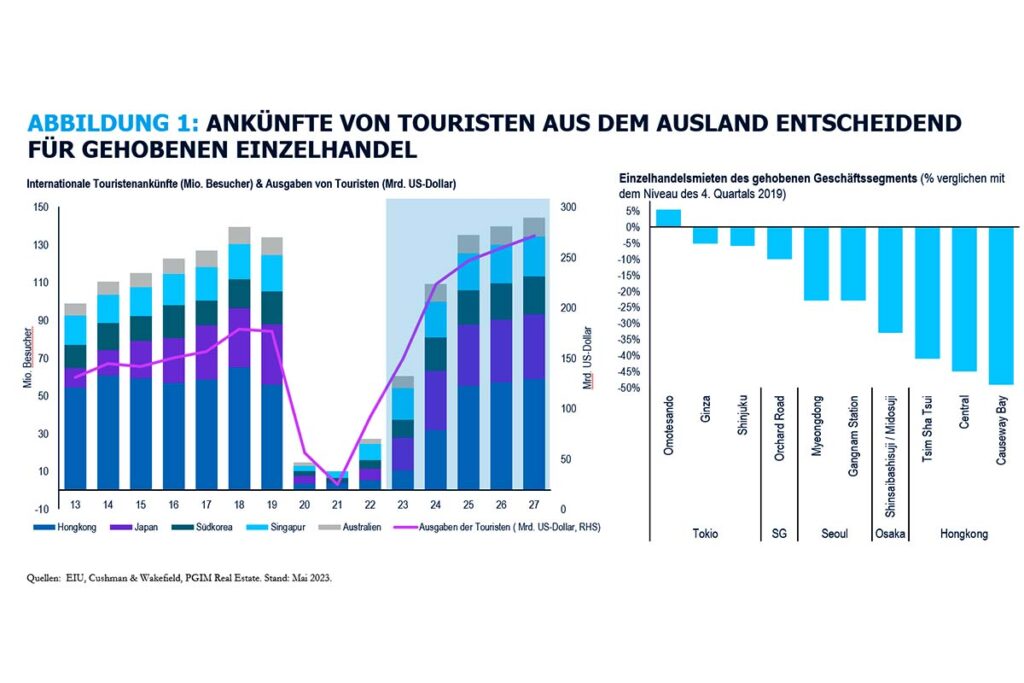

Vor der Pandemie verzeichneten die Industrieländer im asiatisch-pazifischen Raum durchschnittlich 130 Millionen Besucher pro Jahr, die einen Jahresumsatz von rund 180 Milliarden US-Dollar erwirtschafteten. Nach den drei „verlorenen“ Jahren aufgrund der Reisebeschränkungen zeigt der Tourismussektor seit der schrittweisen Wiedereröffnung der Länder Mitte 2022 inzwischen wieder Anzeichen einer Erholung.

Es ist jedoch noch ein langer Weg, bis der Tourismussektor sowohl bei der Gesamtzahl der internationalen Besucher als auch bei dem Umsatz wieder das Niveau von vor der Pandemie erreichen wird.

Besucher aus China machten in den Jahren vor der Pandemie 20 bis 30 % aller ausländischen Touristen in den großen asiatischen Ländern aus. Sie sind daher von großer Bedeutung für die Erholung des regionalen Tourismus. Die Entscheidung der chinesischen Regierung, von ihrer Nullcovid-Politik abzukehren und die Landesgrenzen wieder zu öffnen, ist daher ein wichtiger Impuls für die Aussichten des Tourismussektors. Die Daten für die ersten Monate des Jahres 2023 zeigen einen starken Anstieg des Flugverkehrs, der Ankünfte von Touristen aus dem Ausland und deren Ausgaben, insbesondere in Touristenmetropolen wie Singapur und Hongkong.

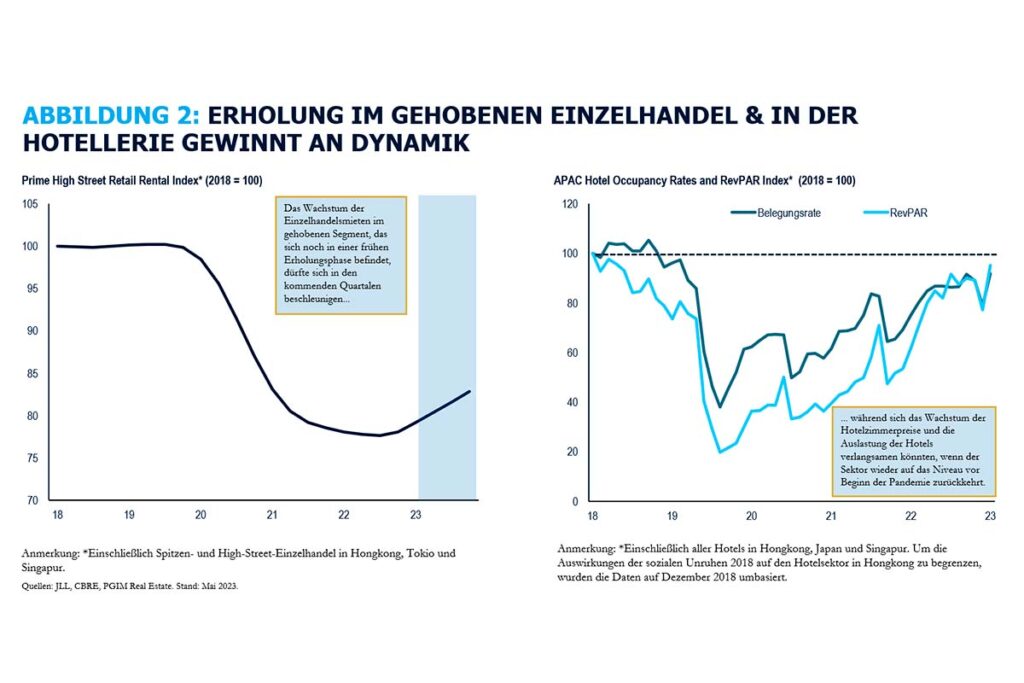

Ein Blick auf die Mietdaten für den Einzelhandel und die Hotellerie offenbart die Bedeutung des Auslandstourismus. Während der strengen Reisebeschränkungen sanken die Mieten in den Haupteinkaufsstraßen der großen Märkte um 20 %, während die Hotelauslastung und die durchschnittlichen Zimmerpreise um 60 % bis 80 % einbrachen. Nun haben Spitzenobjekte im Einzelhandel und in der Hotellerie wieder gute Aussichten, sich von dem niedrigen Ausgangsniveau zu erholen.

Besonders vielversprechend sind die Erholungstendenzen in den stark vom internationalen Tourismus abhängigen Märkten wie Tokio, Osaka, Hongkong und Singapur. Jüngste Daten zeigen, dass sich die Einzelhandelsmieten in Tokios Haupteinkaufsvierteln Omotesando, Ginza und Shinjuku deutlich erholt haben, wobei die Mieten in Omotesando das Vor-Pandemie-Niveau bereits überschritten haben.

Da die Einzelhandelsmieten im Prime-Bereich immer noch deutlich unter dem Niveau von vor der Pandemie liegen, werden sich die Einzelhandelsmärkte in Hongkong, Osaka und Seoul in den nächsten zwei Jahren weiter erholen, während sich der Tourismussektor zunehmend normalisiert. In Hongkong beispielsweise haben die Einzelhandelsumsätze in den ersten Monaten des Jahres 2023 einen starken Aufschwung erlebt, und man geht davon aus, dass sich die Erholungsdynamik weiter fortsetzen wird.

Auch wenn die Daten zeigen, dass die Besucherzahlen immer noch deutlich unter dem Vor-Pandemie-Niveau liegen, haben sich die Zahlen im Hotelgewerbe erholt: Sowohl die Auslastung als auch die durchschnittlichen Zimmerpreise haben fast wieder das Niveau von 2018 erreicht.

Fazit

Der gehobene Einzelhandel und das Gastgewerbe werden am meisten von der zunehmenden Dynamik des Aufschwungs profitieren, da sich die Reisetätigkeit chinesischer Touristen nach Übersee allmählich normalisiert. Am vielversprechendsten sind dabei die Aussichten für Hongkong und Osaka, da sich diese Städte noch in der Frühphase des Aufschwungs befinden. Dies spricht für eine starke Erholung und Performance in den kommenden Jahren.

Tourismussektor erholt sich: Chinesische Touristen beflügeln Aufschwung in Asiens wichtigsten Reisezielen

Foto von Cuong Nguyen (Bildquelle: PGIM Real Estate)

Tipp: Dividenden ausländischer Aktien werden doppelt besteuert,

dieses Finanztool erledigt Deine Rückerstattung

Kennen Sie schon unser neues Wirtschaftsmagazin „Paul F„? Jetzt bei Readly lesen.

Eine kostenlose Leseprobe von Paul F gibt es bei United Kiosk. Ebenfalls finden Sie die aktuelle Ausgabe im Lesezirkel von Sharemagazines.

{kind=link}