Ein aktueller Marktkommentar von Marcus Weyerer, Senior ETF Investment Strategist Franklin Templeton ETFs EMEA bei Franklin Templeton:

Taiwan und Südkorea hatten im Jahr 2023 mit einem schwachen Wachstum des Bruttoinlandsprodukts (BIP) im Bereich von 1 % bis 1,5 % zu kämpfen. Für 2024 kann jedoch ein besseres Bild erwartet werden. Die Wachstumsprognosen belaufen sich auf 2,2 % für Südkorea und sehr solide 3,3 % für Taiwan, was deutlich über den Prognosen für 2023 liegt. Das globale Wachstum dürfte unterdessen nur um 10 bis 20 Basispunkte gegenüber dem Wert von 2023 zunehmen.

Die technologischen Fähigkeiten der Insel dürften jedoch ein unverzichtbarer Faktor für die westlichen Volkswirtschaften bleiben, da 60 % der weltweiten Halbleiter und 90 % der modernsten Halbleiter dort hergestellt werden. Südkorea dominiert inzwischen den weltweiten Markt für DRAM-Chips (Dynamic Random Access Memory) mit einem Anteil von fast zwei Dritteln an der Weltproduktion.2

Beide Volkswirtschaften dürften von einem Aufschwung in der Halbleiterindustrie profitieren, der für 2024 erwartet wird. Erste Anzeichen für eine Trendwende gab es, als Südkoreas Exportwachstum, angeführt von Chips, im November 2023 zum ersten Mal seit September 2022 wieder positiv war.3 Die Taiwan Semiconductor Manufacturing Company, ein Branchenführer, gab im vergangenen Oktober ebenfalls starke Ergebnisse für das dritte Quartal bekannt, die die Prognosen der Analysten übertrafen und sinkende Lagerbestände und ein gesundes Wachstum prognostizierten.

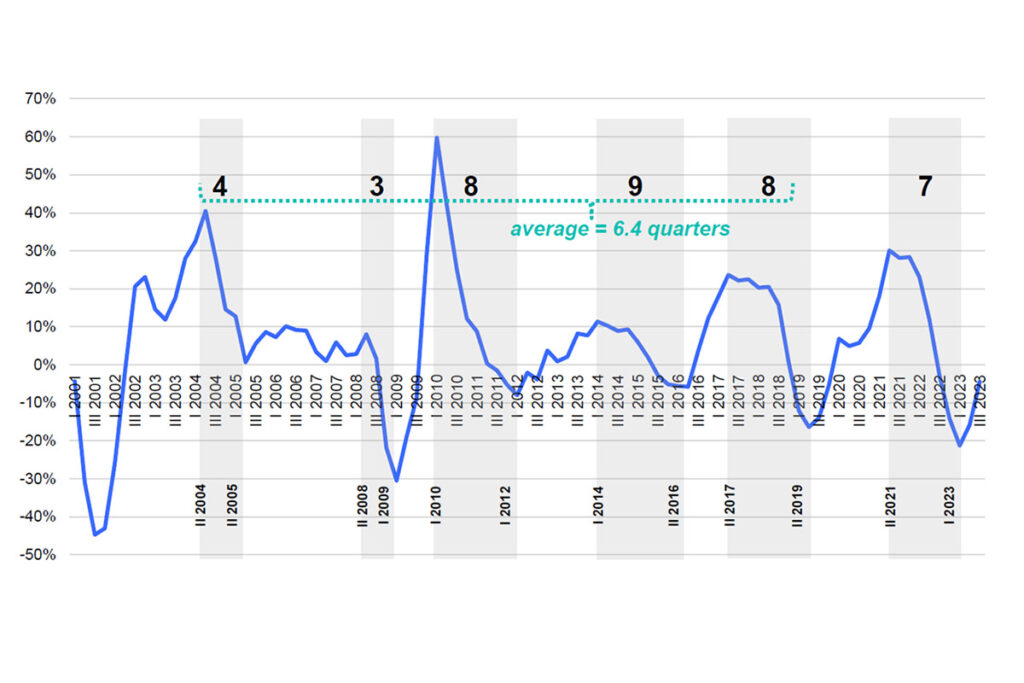

Die Analyse der historischen globalen Halbleiterzyklen bestätigt die optimistische Sicht. Es ist festzustellen, dass die historischen Zyklen seit 2000 im Großen und Ganzen einem relativ vorhersehbaren zeitlichen Muster folgen. Die letzten fünf Zyklen hatten eine durchschnittliche Dauer von 6,4 Quartalen vom Höhepunkt bis zum Tiefpunkt und endeten mit einem Umsatzwachstum zwischen -30 % und Null im Vergleich zum Vorjahr.

Der sechste, jüngste Zyklus erreichte im zweiten Quartal 2021 seinen Höhepunkt und scheint im ersten Quartal 2023 mit einem negativen Wachstum von -20 % seinen Tiefpunkt erreicht zu haben. Dies ist sieben Quartale nach dem Höchststand.

Diese Interpretation stimmt sehr gut mit den obigen Zahlen überein. Obwohl dies keine exakte Wissenschaft ist, dürfte das Gesamtbild der vorhersehbaren Zyklizität gut in der wirtschaftlichen Realität verankert sein. Die Eintrittsbarrieren der Halbleiterindustrie sind bekanntermaßen hoch, da die Investitionen in neue Produktionsanlagen enorm sind und die Planungs- und Bauzeit lang ist.

Zusätzliche Herausforderungen sind ein begrenztes Angebot an Arbeitskräften mit dem erforderlichen Know-how sowie langjährige Beziehungen zu Käufern, die häufig maßgeschneiderte Produkte und keine Produkte von der Stange benötigen. Schließlich sind die führenden Unternehmen der Branche in der Lage, enorme Summen in Forschung und Entwicklung zu investieren, was ihnen hilft, ihren technologischen Vorsprung zu bewahren, und oft eher als Preisgestalter, denn als Preisnehmer aufzutreten.

World Semiconductor Trade Statistics (WSTS) Blue Book Historische Umsätze, Veränderung gegenüber dem Vorjahr

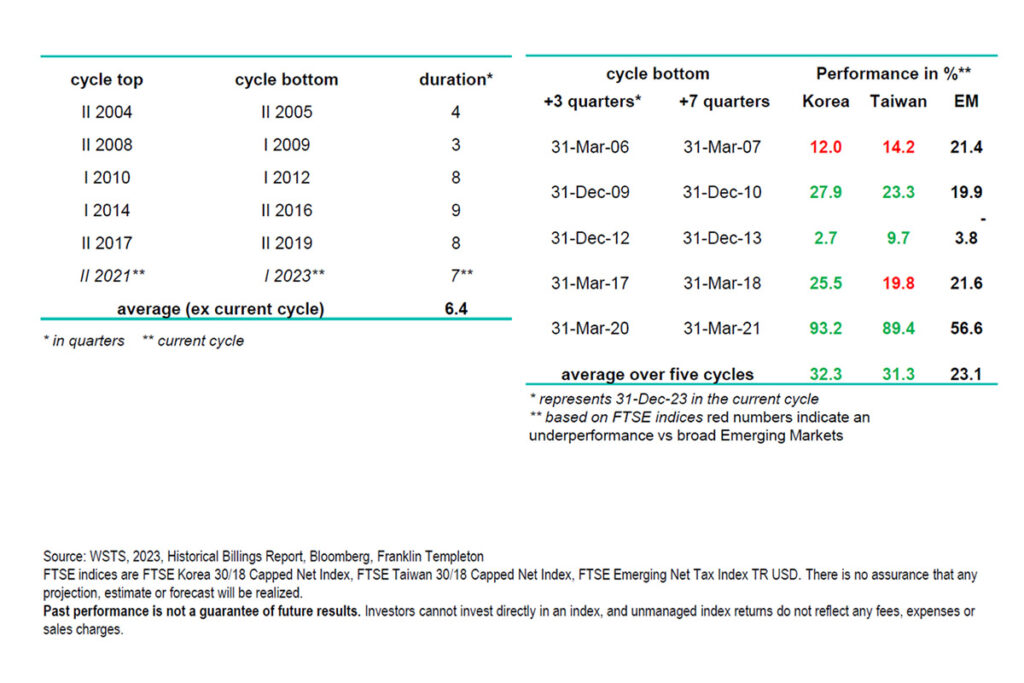

Die Jahre nach dem Tiefpunkt waren tendenziell gute Jahre für die Schwellenländer und Ausnahmejahre für Korea und Taiwan;

Indexrenditen in %

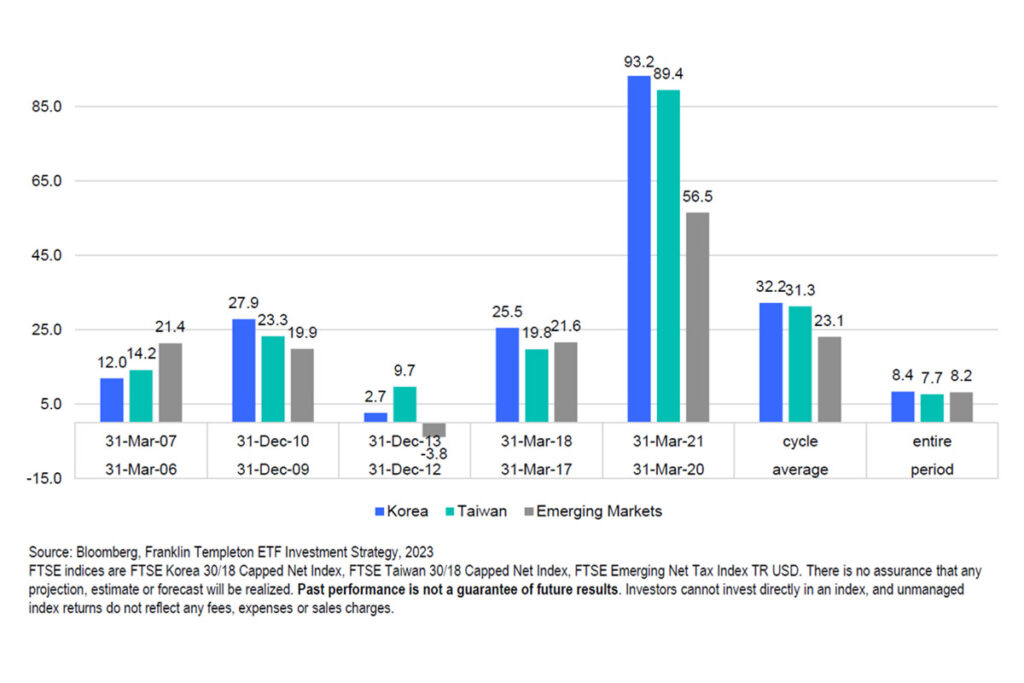

Kurzfristig dürfte eine erwartete Erholung ein gutes Zeichen für die südkoreanischen und taiwanesischen Aktienmärkte sein. Beide sind ausgesprochen technologielastig und werden von renommierten Chip-Giganten angeführt. Betrachtet man drei Quartale nach dem Tiefpunkt des Zyklus als Ausgangspunkt und sieben Quartale nach dem Tiefpunkt als Endpunkt, stellet man, dass von zehn Ein-Jahres-Renditen (d. h. fünf Zyklen und zwei Aktienindizes) kein Markt eine einzige negative Zahl verzeichnete.

Tatsächlich lagen die durchschnittlichen einjährigen Renditen nach dem Tiefpunkt in Südkorea und Taiwan bei über 30 %, während ihre langfristigen jährlichen Renditen weitaus moderater ausfielen, wenn auch immer noch attraktive 8,4 % bzw. 7,7 % pro Jahr. Wir stellen außerdem fest, dass die Post-Tiefpunkt-Renditen beider Märkte, die der breiteren Schwellenländerindizes deutlich übertreffen, auf lange Sicht jedoch in etwa auf dem gleichen Niveau liegen.

All das ist mit Vorsicht zu genießen, erstens, weil die Stichprobengröße von fünf Zyklen nicht repräsentativ sein kann, und zweitens, weil die Post-Tiefphase des fünften Zyklus mit der pandemiebedingten Technologierallye zusammenfiel, die durch beispiellose fiskalische und fiskalische Krisen noch verschärft wurde.

Dies führte zu Renditeaußreißern im hohen zweistelligen Bereich, die den Durchschnitt verzerren dürften.

Vor diesem Hintergrund könnte es für Anleger Zeit sein, Südkorea und Taiwan auf ihrer Watchlist übergewichtet zu lassen:

• Es besteht eine gute Chance, dass der aktuelle Halbleiterzyklus seinen Tiefpunkt überschritten hat oder derzeit durchläuft.

• Die durchschnittlichen Aktienrenditen nach dem Zyklus in Südkorea und Taiwan, von drei Quartalen nach dem Tiefpunkt bis zu sieben Quartalen nach dem Tiefpunkt, lagen bei über 30 % gegenüber 23 % für die breiten Schwellenländer.

• Diese Renditen übertreffen auch die langfristigen annualisierten Renditen beider Märkte bei weitem.

Ein vierter Punkt ist eher aus strategischen als aus taktischen Gründen von Bedeutung. Mit dem Aufstieg von Künstlicher Intelligenz (KI), dem Internet of Things (IoT), und dem Metaversum wird die weltweite Nachfrage nach High-Tech-Halbleitern weiter steigen. Der Markt wird aus den oben genannten Gründen zyklisch bleiben, aber es ist durchaus möglich, dass das Auf und Ab in Zukunft weniger ausgeprägt sein wird als in der Vergangenheit.

Sollte dies zu einer geringeren Volatilität führen, würde dies wahrscheinlich auch höhere Bewertungen rechtfertigen. Die asiatischen Industriezentren verfügen über Wettbewerbsvorteile, die sie in die Lage versetzen, von solchen langfristigen Entwicklungen zu profitieren.

Taiwan und Südkorea werden 2024 weiter vom Halbleiterboom profitieren

Foto von Marcus Weyerer (Quelle: Franklin Templeton)

1 Korean Development Institute, Economist Intelligence Unit und IWF, alle Prognosen vom November 2023

2 TSMC-Unternehmenserklärungen, 2023

3 WSTS, 2023 und Franklin Templeton

4 Bloomberg, 2023, und Franklin Templeton

Kennen Sie schon das Wirtschaftsmagazin „Paul F„? Jetzt bei Readly lesen. Eine kostenlose Leseprobe von Paul F gibt es bei United Kiosk. Ebenfalls finden Sie die aktuelle Ausgabe im Lesezirkel von Sharemagazines.

{kind=link}