Ein aktueller Marktkommentar von Euart MacKerron, Research Analyst bei Aegon Asset Management:

85 Prozent der Weltbevölkerung leben in Schwellenländern. Diese bieten zunehmend Chancen für nachhaltige und entwicklungsorientierte Investments. Anleger, die ihr Engagement im Hinblick auf ein oder mehrere Klima-, Nachhaltigkeits- oder Entwicklungsziele erhöhen möchten, um positive Veränderungen voranzutreiben, können gezielt über aufstrebende Unternehmensemittenten investieren. Dabei gibt es eine Reihe von Emittenten aus Schwellenländern, die das Potenzial haben, attraktivere Renditen zu bieten als ihre Pendants aus Industrieländern mit vergleichbarem Rating.

Auch wenn das investierbare Universum aus der Perspektive eines Anlegers mit spezifischen Klima-, Nachhaltigkeits- oder Entwicklungszielen variiert, lassen sich etwa 65 Mrd. US-Dollar an Technologie-, Medien- und Telekommunikationsanleihen sowie 90 Mrd. US-Dollar an nachhaltigen Instrumenten, die von Unternehmen ausgegeben werden, identifizieren. Das gibt einen Hinweis auf die Untergruppen der Investitionsmöglichkeiten.[1]

Indien: Kapazitäten erneuerbarer Energie bis 2030 verdreifachen

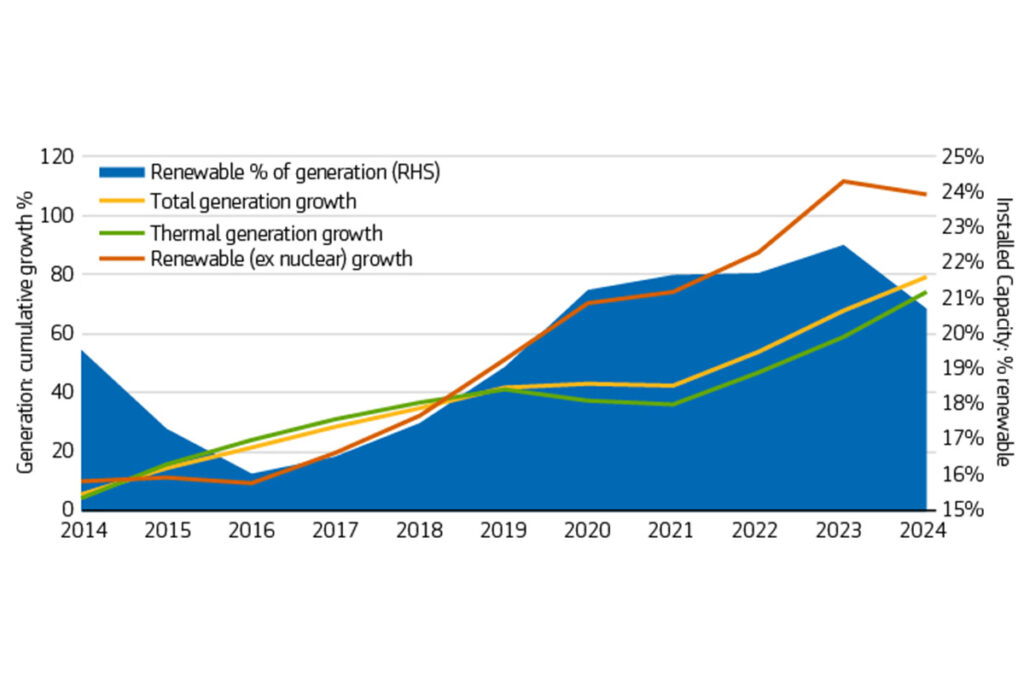

Eines der prominentesten Beispiele ist Indiens Ziel, den Anteil erneuerbarer Energien an der Stromerzeugungskapazität des Landes bis 2030 auf 50 % zu erhöhen, um die Emissionsintensität bis 2030 um 45 % gegenüber 2005 zu senken.2 Die Stromnachfrage wird bis 2026 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 6 % steigen, und das Land steht vor der Herausforderung, seine historische Abhängigkeit von der Verbrennung thermischer Brennstoffe (etwa 76 % der Stromerzeugung 2023-24) zu verringern, um das gestiegene Verbrauchsvolumen zu decken.3

Die Investitionen in erneuerbare Stromerzeugungskapazitäten sind in Indien rasch gestiegen, unterstützt durch staatliche Subventionen und günstige Tarifregelungen, die darauf abzielen, die derzeitige Kapazität erneuerbarer Energien bis 2030 auf 500 Gigawatt nahezu zu verdreifachen. Das Wachstum hing jedoch auch von der Unterstützung durch den Privatsektor ab, der mindestens 90 % des Kapazitätsausbaus übernommen hat und in der Regel fremdfinanziert ist.4 Wir schätzen den Nominalwert der ausstehenden Anleihen auf rund USD 8,5 Mrd. und gehen davon aus, dass dieser Wert weiter steigen wird.5 Der Sektor war nicht immun gegen negative Schlagzeilen.

Der Sektor war zwar nicht immun gegen die Risiken der Schlagzeilen, aber insgesamt scheint das Betriebsregime für langfristige Investoren konstruktiv zu sein, und aus der Sicht der Unternehmensführung sind einige Anleiheemittenten durch abgeschottete Strukturen, die Präsenz ausländischer Vermögensfonds und große Beteiligungen im Energiesektor gut abgesichert. Diese Kombination kann globalen Anlegern relativ attraktive kurz- und langfristige Anleihen bieten. Neben dieser großen Volkswirtschaft sehen wir auch Chancen für Investitionen in erneuerbare Energien in den Schwellenländern Europas und Mittelamerikas, wo die hydrologischen Bedingungen für Investitionen in einen Sektor ähnlich günstig sind, der im Vergleich zu den traditionellen Öl- und Gasunternehmen weniger zyklisch ist.

Stromsektor in Indien: Kumulatives Erzeugungswachstum und Anteil erneuerbarer Energien

an der Stromerzeugung

Afrika und Südasien: Mobilfunknetz und Datenabdeckung

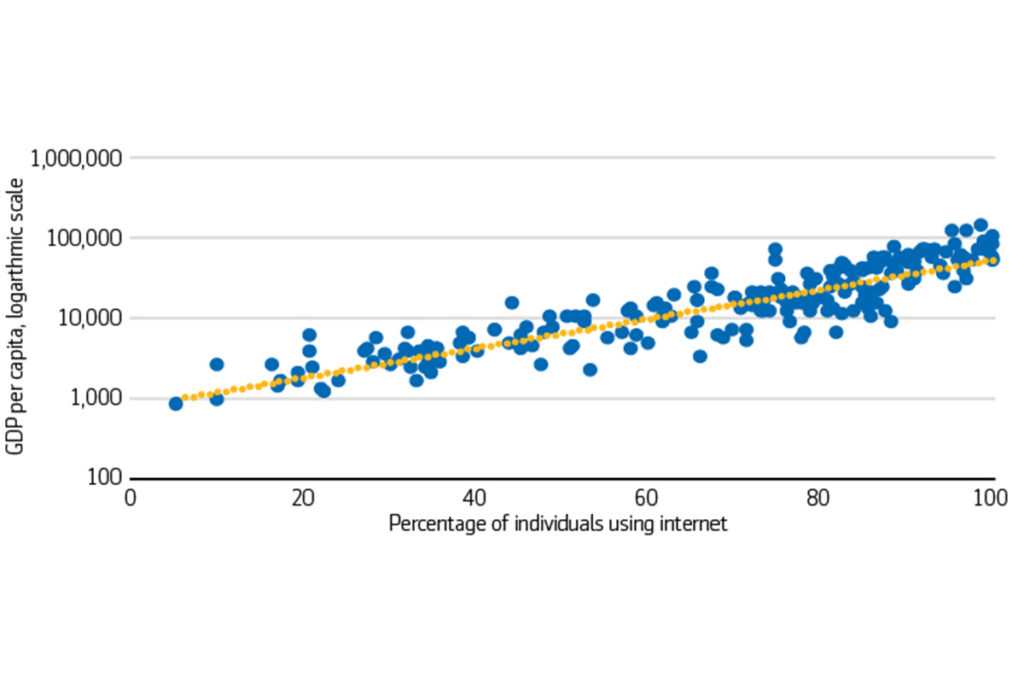

In den Frontier-Märkten, insbesondere in den Ländern Afrikas und Südasiens, ist die Mobilfunk- und Datenabdeckung noch deutlich geringer als in den weiter entwickelten Ländern. So liegt die 4G-Abdeckung in den Ländern des asiatisch-pazifischen Raums bei 96 %, in den afrikanischen Ländern dagegen nur bei 50 %.[2]6 Noch deutlicher sind die Unterschiede, wenn die Zahlen nach ländlichen und städtischen Gebieten aufgeschlüsselt werden: In Afrika liegt die 4G-Abdeckung in ländlichen Gebieten bei 25 %, in städtischen Gebieten dagegen bei

84 %.

Für Investoren bieten sich hier Chancen, von einer im Vergleich zu den relativ gesättigten westlichen Märkten robusteren Nachfrage zu profitieren und gleichzeitig Telekommunikations- und Infrastrukturunternehmen bei ihren Bemühungen zu unterstützen, die Netzabdeckung insbesondere in ländlichen Gebieten auszuweiten. Untersuchungen haben gezeigt, dass ein enger Zusammenhang zwischen der Mobilfunkverbreitung und dem Pro-Kopf-BIP besteht. Eine Studie kam zu dem Ergebnis, dass ein Anstieg der mobilen Breitbandverbreitung um 10 % zu einem Anstieg des Pro-Kopf-BIP um 2,5 % bis 2,8 % führt.7 Eine höhere Mobilfunkverbreitung könnte nicht nur die Produktivität steigern und zum Gesamt-BIP einer Volkswirtschaft beitragen, sondern auch dazu beitragen, abgelegene Bevölkerungsgruppen an die Märkte anzuschließen, den Zugang der Bürger zu sozialen Diensten zu verbessern und die Bildungschancen zu erhöhen.

Darüber hinaus wird diese Infrastruktur in einigen Fällen zunehmend mit umweltfreundlicheren Stromerzeugern (Solar- oder Hybridanlagen) betrieben, anstatt mit Dieselgeneratoren, die in ländlichen Gebieten aufgrund der schlechten Netzzuverlässigkeit häufig zum Einsatz kommen, was sich sowohl positiv auf die Entwicklung als auch auf das Klima auswirkt. Der Nominalwert der in Frage kommenden Anleihen wird auf etwa 10,8 Mrd. US-Dollar geschätzt, und auch dieser Sektor erscheint im Vergleich zu ähnlich rentablen, aber zyklischeren Rohstoffkrediten attraktiv.8

Prozentualer Anteil der Internetnutzer weltweit und Kaufkraftparität BIP pro Kopf, in US-Dollar

Ukraine: Ein nachhaltiger Wiederaufbau

Vor dem Krieg in der Ukraine mussten die Stahlwerke des Landes modernisiert werden, damit ihre Exporte den Dekarbonisierungsvorschriften der Europäischen Union entsprechen. So schätzte der CEO des Bergbau- und Metallunternehmens Metinvest in einem Interview kürzlich die Kosten für die künftige umweltfreundliche Umgestaltung der Anlagen des Unternehmens, die größtenteils noch aus der Sowjetzeit stammen, auf 9 Mrd. US-Dollar. [3]9 Dies ist nur ein Beispiel aus dem Industriesektor, das zusammen mit einem breiteren Investitionsbedarf im Eisenbahnnetz und in der Stromerzeugung die Schlüsselrolle unterstreicht, die ausländische Investoren bei der Unterstützung nachhaltiger Initiativen in der gesamten Ukraine während der umfangreichen Wiederaufbaubemühungen spielen müssen, deren Kosten bereits auf 486 Mrd. US-Dollar und mehr geschätzt werden. [4]10

Bei herkömmlichen Staatsanleihen, bei denen die Verwendung der Erlöse viel breiter angelegt sein kann, könnten Anleger hingegen Bedenken hinsichtlich der Nachhaltigkeitsorientierung haben. Die zunehmende Emission von Staatsanleihen mit Sozial- und Nachhaltigkeitssiegeln, bei denen die Verwendung der Erlöse spezifiziert wird, kann dieses Unbehagen etwas mildern, aber derzeit wird der Markt weitgehend von China, Korea, Chile und anderen Ländern mit hohem Rating dominiert. Ägypten beispielsweise ist bislang das einzige Land auf dem afrikanischen Kontinent, das eine solche Anleihe mit Zweckbindung emittiert hat. Ein gezielter sektoraler Fokus im Bereich der Unternehmensanleihen – wie bei den oben genannten afrikanischen Unternehmen – kann Anlegern einen konkreteren Zugang zu Anleihen bieten, die auf ihre eigenen Klima-, Nachhaltigkeits- oder Entwicklungsziele ausgerichtet sind.

Nachhaltige Schwellenländerinvestements: Indien, Afrika und die Ukraine

Foto von Euart MacKerron (Quelle: Aegon Asset Management)

[1] Die Zahlen basieren auf dem JP Morgan Corporate EMBI Global Diversified Index, ohne China, Hongkong, Korea und Singapur. Nennwerte ausstehender Anleihen mit einer Restlaufzeit von mindestens 6 Monaten und einem Umlaufvolumen von mindestens 300 Mio. USD. zum 14. Mai 2024.

2 Kaushik Deb und Noyna Roy, „COP28: Assessing India’s Progress against Climate Goals“, Center on Global Energy Policy an der Columbia University | SIPA, 1. Dezember 2023.

3 „India Sees Higher Peak in Electricity Demand as Power Consumption Surges,“ Business Standard, February 26, 2024.

4 Vibhuti Garg, “Renewable Energy | Private Sector | View: Private Sector Driving Renewable Energy Wave in India,” The Economic Times, 9. April, 2022.

5 Die Zahlen basieren auf dem JP Morgan Corporate EMBI Global Diversified Index. Nennwerte der ausstehenden Anleihen mit einer Restlaufzeit von mindestens 6 Monaten und einem ausstehenden Betrag von mindestens 300 Mio. USD. zum 14. Mai 2024.

6 „Fakten und Zahlen 2022 – Mobilfunknetzabdeckung“, Website der Internationalen Fernmeldeunion. Abgerufen am 13. Mai 2024.

7 „Economic import of broadband in LDC, LLCs and SIDS: Eine empirische Studie,“ International Telecommunication Union Publications, 2019.

8 Die Zahlen basieren auf dem JP Morgan Corporate EMBI Global Diversified Index, unter Hinzufügung von VEON-Anleihen. Nennwerte der ausstehenden Anleihen mit einer Restlaufzeit von mindestens 6 Monaten und einem ausstehenden Betrag von mindestens 300 Mrd. US-Dollar. zum 14. Mai 2024.

9 Forbes Ukraine Interview mit Metinvest-CEO Yuriy Ryzhen, Metinvest-Website, 20. Dezember 2023.

10„Updated Ukraine Recovery and Reconstruction Needs Assessment Released,“ Pressemitteilung der Europäischen Kommission, 15. Februar 2024.

Kennen Sie schon das Wirtschaftsmagazin „Paul F„? Jetzt bei Readly lesen. Eine kostenlose Leseprobe von Paul F gibt es bei United Kiosk. Ebenfalls finden Sie die aktuelle Ausgabe im Lesezirkel von Sharemagazines.

{kind=link}