Ein aktueller Ausblick von Maurizio Porfiri, CIO, CAT Financial Products:

Mit Blick auf das Inflationsjahr 2023 zeichnet sich ab, dass die US-Inflation für den von der FED bevorzugten Indikator, die Personal Consumption Expenditures Inflation (PCE-Inflation), die einen breiteren Warenkorb abbildet als der gängige CPI-Indikator, bis Ende des Jahres auf 2,4 % sinken dürfte. Dies deutet auf eine gewisse Stabilisierung der Preisentwicklung hin, wobei insbesondere Mieten und Nebenkosten aufgrund von Angebotsengpässen den stärksten Rückgang verzeichnen. Bemerkenswert ist, dass trotz dieser rückläufigen Tendenzen einige Sektoren, wie z.B. das Gesundheitswesen und andere Dienstleistungen, weiterhin ein hohes Inflationsniveau aufweisen. Dies könnte auf spezifische strukturelle und nachfrageseitige Faktoren in diesen Sektoren zurückzuführen sein, die einen anhaltenden Preisdruck aufrechterhalten.

Insbesondere für die Federal Reserve (FED) und die Europäische Zentralbank (EZB) erwarten wir, dass beide Institutionen die Zinssätze im vierten Quartal 2023 und im ersten Quartal 2024 unverändert lassen. Diese Prognose signalisiert eine gewisse Kontinuität in der aktuellen Politik und könnte auf den Wunsch hindeuten, die wirtschaftliche Stabilität aufrechtzuerhalten. Die interessante Wendung liegt in der Erwartung erster Zinssenkungen, die für die zweite Jahreshälfte 2024 prognostiziert werden. Es wird sogar spekuliert, dass es bereits im zweiten Quartal 2024 zu kleineren Anpassungen kommen könnte. Dies deutet darauf hin, dass die Zentralbanken eine vorsichtige Lockerung ihrer Geldpolitik in Erwägung ziehen, um auf potenzielle wirtschaftliche Herausforderungen und Unsicherheiten zu reagieren.

Der Übergang von einer straffen zu einer lockeren Geldpolitik signalisiert eine proaktive Herangehensweise der Zentralbanken an die sich verändernden wirtschaftlichen Bedingungen. Der Fokus auf das zweite Halbjahr 2024 und mögliche kleinere Anpassungen im zweiten Quartal 2024 unterstreichen die Dynamik und Flexibilität, die die Zentralbanken bei ihren geldpolitischen Entscheidungen beibehalten wollen. Die Bank of Japan, die bisher keine Zinserhöhungen vorgenommen hat, bleibt auf dem Radar der Anleger. Hier wurden bisher nur kleinere Anpassungen an der sogenannten YieldCurveControl Methodik (YCC) vorgenommen. Eine Wende hin zu Zinserhöhungen ist nicht zu erwarten, weitere kleinere Anpassungen der Geldpolitik sind aber durchaus möglich.

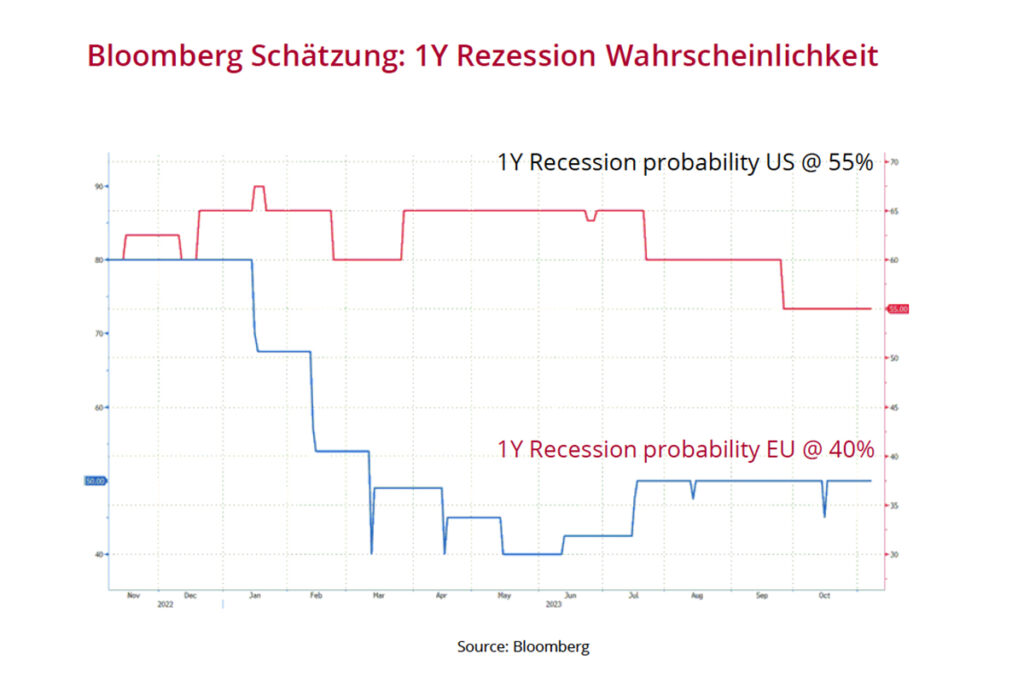

Bezüglich der für 2023 von vielen Seiten erwarteten Rezession hat sich eine deutliche Verbesserung ergeben. Die Wahrscheinlichkeit musste kontinuierlich nach unten korrigiert werden. Diese Anpassungen spiegeln ein gewisses Vertrauen in die Widerstandsfähigkeit des aktuellen Konjunkturzyklus wider. Trotz dieser positiven Anpassungen halten wir die Rezessionswahrscheinlichkeit nach wie vor für zu hoch, insbesondere in den USA, wo der aktuelle Zyklus eine bemerkenswerte Widerstandsfähigkeit gegenüber einem Rückgang des Bruttoinlandsprodukts (BIP) aufweist. Diese Einschätzung beruht auf der Beobachtung, dass die US-Wirtschaft robust erscheint und sich gegenüber den potenziellen Auslösern einer Rezession als widerstandsfähig erweist.

Unsere aktuellen Prognosen für die Wahrscheinlichkeit einer US-Rezession innerhalb eines Jahres liegen eher im Bereich von 15-20%. Diese moderaten Einschätzungen spiegeln ein gewisses Maß an Unsicherheit und die Berücksichtigung potenzieller Risiken wider, unterstreichen aber gleichzeitig das Vertrauen in die Stabilität des derzeitigen wirtschaftlichen Umfelds.

Obwohl die Risiken abnehmen, ist weiterhin Vorsicht geboten, und die Wahrscheinlichkeit einer Rezession muss ständig sorgfältig neu bewertet werden. Die Grafik zeigt ein eher umgekehrtes Bild unserer Erwartungen. Wir schätzen die Wahrscheinlichkeit einer Rezession in Europa höher ein als in den USA. Hier ist insbesondere die Wirtschaftsleistung Deutschlands zu beobachten, die stark eingebrochen ist.

Zentralbanken: Von restriktiv auf neutral

Foto von Maurizio Porfiri (Quelle: CAT Financial Products)

Kennen Sie schon das Wirtschaftsmagazin „Paul F„? Jetzt bei Readly lesen. Eine kostenlose Leseprobe von Paul F gibt es bei United Kiosk. Ebenfalls finden Sie die aktuelle Ausgabe im Lesezirkel von Sharemagazines.

{kind=link}