Den aktuellen US-Inflationsbericht kommentieren Florian Ielpo, PhD, Leiter Makro, Multi Asset Group bei Lombard Odier IM und Colin Finlayson, Fixed Income Investment Manager bei Aegon AM:

- Inflationsdaten etwas höher als erwartet

Kommentar von Colin Finlayson, Fixed Income Investment Manager bei Aegon AM:

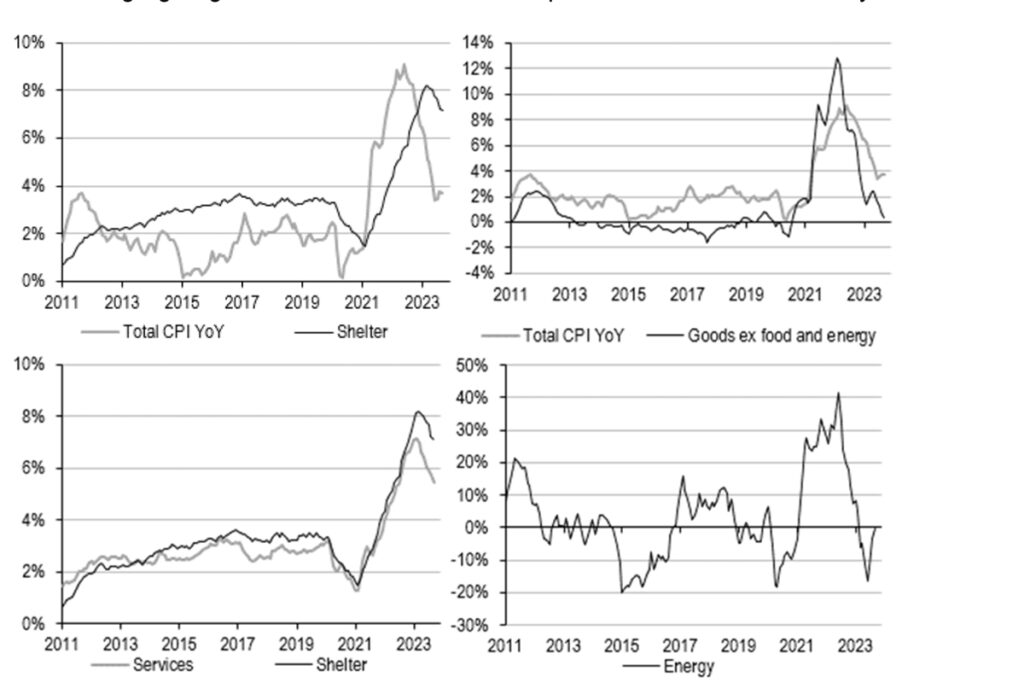

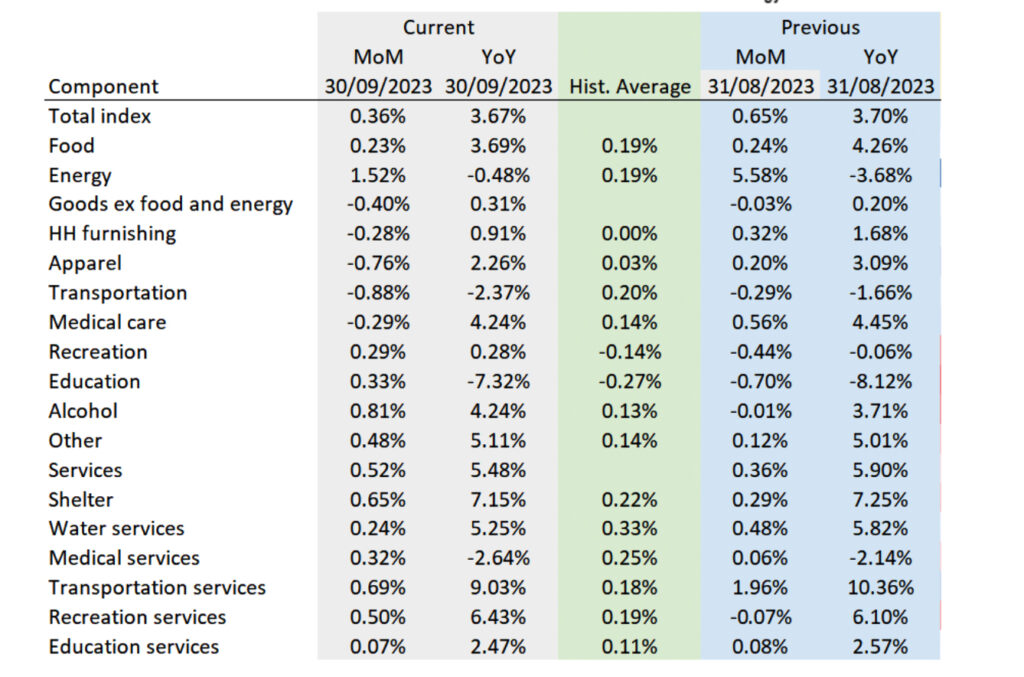

Die Gesamtinflation in den USA lag im September mit 3,70 % etwas höher als erwartet und entsprach damit dem Wert vom August. Der entscheidende Kerninflationsindex, der Lebensmittel und Energie ausschließt, lag mit 4,1 % genau im Rahmen der Markterwartungen und setzte damit seinen Abwärtstrend fort. Der überwiegende Teil der Inflation kam aus dem Dienstleistungssektor, wobei der Wohnraum fast zwei Drittel des Gesamtanstiegs ausmachte.

Da der Bericht im Großen und Ganzen mit dem Konsens übereinstimmt, wird er keinen Einfluss auf die Frage haben, ob die Federal Reserve die Zinsen erneut anheben muss. In Anbetracht der jüngsten Kommentare über die negativen Auswirkungen, die höhere Anleiherenditen auf die Wirtschaft haben könnten, müsste die Fed auf ihrer Novembersitzung wahrscheinlich eine wesentlich stärkere Inflation messen, um die Zinsen zu erhöhen. Ein kollektives Achselzucken des Anleihemarktes ist die Folge.

2. Inflationsängste nehmen wieder zu

Kommentar von Florian Ielpo, PhD, Leiter Makro, Multi Asset Group bei Lombard Odier IM:

Die Kern- und die Gesamtinflation fielen stärker aus als erwartet, was die Fortsetzung des durch die Zinserhöhungen der Fed ausgelösten disinflationären Prozesses bestätigt. Die Gesamtinflation wurde mit 3,6 statt 3,7 erwartet und lag schließlich bei 3,7 %. Die Kerninflation sollte von 4,3 % auf 4,1 % zurückgehen und wurde wie erwartet veröffentlich. Eine Reihe der Inflationsfaktoren stieg im September an (42%), wobei die gestiegenen Positionen Zweifel am Erfolg der Straffungsmaßnahmen der Fed aufkommen lassen.

Vor allem die Inflation bei Wohnraum sowie bei Waren und Dienstleistungen für die Freizeitgestaltung ist im Monatsvergleich höher als im August. Die Dienstleistungsinflation verzeichnete den schwächsten Rückgang seit sieben Monaten, von 5,7 % auf 5,5 %: Die „makroökonomischste“ aller Inflationsraten geht damit nicht weit genug zurück, insbesondere angesichts ihres kontinuierlichen Rückgangs in den letzten sechs Monaten.

Dieser Inflationsbericht widerlegt das Wunschszenario der Märkte, dass diese „High for longer“-Situation ausreicht, um die Inflationsgeschichte in den USA zu beenden. Mit 5,5 % als Endpunkt für den Entscheidungssatz und 2,3 % als neuem Anker für die Realzinsen wird es wahrscheinlich länger als erwartet dauern, bis die Inflation kein Problem mehr darstellt. Daher werden die Aktien angesichts ihrer technischen Daten wahrscheinlich geringfügig zurückgehen, während die Anleihen eine weitere Phase der Volatilität erleben.

Wir haben bereits betont, dass die Volatilität der Laufzeit der Schlüsselfaktor für die meisten Märkte war: Wir leben immer noch in dieser Situation und es ist schwierig, das Blatt zu wenden. Diese Aussage steht im Einklang mit unseren Prognoseindikatoren für die Inflation, die seit Ende Juli auf die Entstehung dieses Inflationsdrucks hinweisen.

US-Inflationsbericht: Inflationsängste nehmen wieder zu

Fotos von Florian Ielpo (Quelle: LOIM) und Colin Finlayson (Quelle: Aegon AM)

Kennen Sie schon das Wirtschaftsmagazin „Paul F„? Jetzt bei Readly lesen. Eine kostenlose Leseprobe von Paul F gibt es bei United Kiosk. Ebenfalls finden Sie die aktuelle Ausgabe im Lesezirkel von Sharemagazines.

{kind=link}