Die aktuelle FOMC-Sitzung der Fed kommentiert Jeffrey Schulze, Investement Strategist bei Clearbridge Investments, Teil von Franklin Templeton:

Die Anleger litten unter einem besonders schlechten Start in das neue Jahr: Die ersten Monate des Jahres 2022 rangieren in der Skala für die schlechteste Wertentwicklung bei Aktien seit 1928 an sechster Stelle. Besonders schmerzhaft war das zweite Quartal, denn im April und Mai begannen die ersten sieben aufeinanderfolgenden Wochen mit rückläufigen Kursen seit dem Platzen der Dot-Com-Blase im Jahr 2001.

Ende Mai erholten sich die Märkte endlich etwas, als der FOMC in seinem Protokoll zu verstehen gab, dass man weniger streng sei als einige befürchtet hatten. Daraufhin schloss der S&P 500-Index den Monat quasi unverändert (+0,18 %).

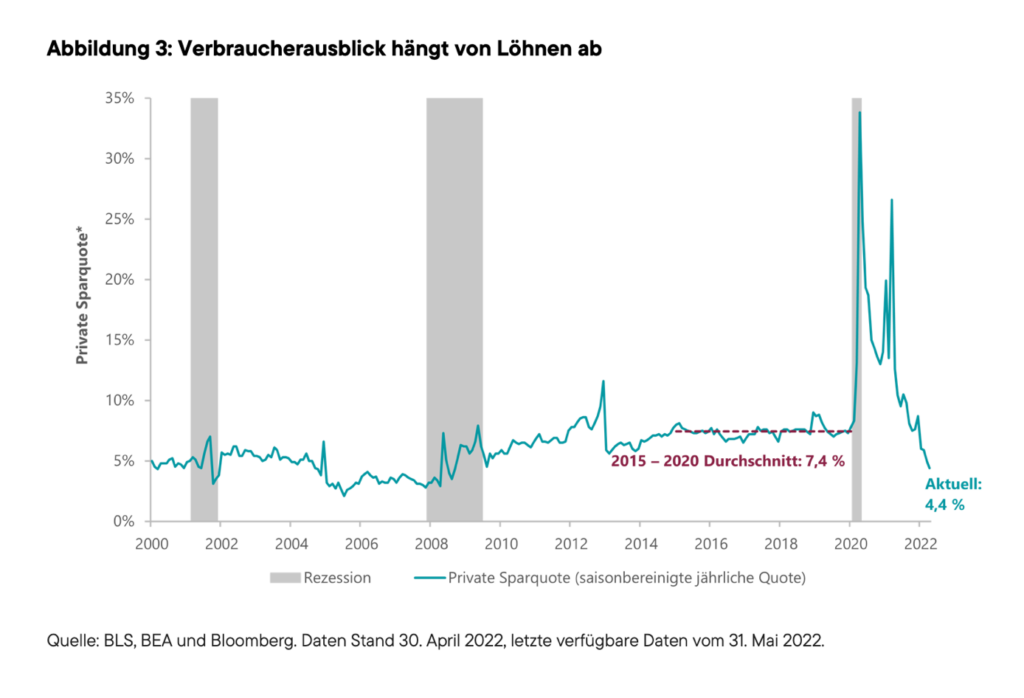

Wir sind weiterhin der Meinung, dass eine „weichere“ Landung das wahrscheinlichste Zukunftsszenario darstellt und die starke Verbrauchernachfrage durch aufgelaufene Sparguthaben, Kompensationsgewinne und eine hohe Verschuldungskapazität gestärkt wird. Allerdings beginnt die Finanzlage der Haushalte sich zu verschlechtern. Durch die Inflation steigen die Ausgaben schneller als die Einkommen, daher sank die Sparquote im vergangenen Monat auf 4,4 % und damit auf das niedrigste Niveau seit den Tiefen der globalen Finanzkrise im Jahr 2008. Die Verbraucher spüren die Belastung, werden aus unserer Sicht aber nicht überlastet.

Der Markt für Wohnimmobilien ist ein Schlüsselbereich für die Beeinflussung der Wirtschaft durch die Geldpolitik, und wir sehen bereits Anzeichen für erste Auswirkungen. Festverzinsliche Hypotheken mit einer Laufzeit von 30 Jahren sind bereits von 3,1 % Anfang des Jahres auf 5,1 % Ende Mai gestiegen und hatten einen Anstieg der monatlichen Hypothekenraten für den durchschnittlichen Haushalt um 27 % zur Folge. Berücksichtigt man die Preissteigerung bei Wohnimmobilien, dann sind die monatlichen Hypothekenraten für den durchschnittlichen Haushalt seit Jahresbeginn sogar um 40 % gestiegen und sind damit deutlich weniger erschwinglich.

Aktuell sind die Preise für Wohnimmobilien weiterhin hoch, und da noch immer ein Auftragsstau besteht, sind die Aussichten für die Aktivitäten in diesem Bereich gut. Im April wurden etwas weniger Baugenehmigungen erteilt, im Jahresvergleich entwickeln sie sich jedoch gut. Eine Abkühlung am Markt für Wohnimmobilien wäre für die Inflation (und die Fed) eine willkommene Entwicklung, aber es wird einige Zeit dauern, bis sie sich im Verbraucherpreisindex (VPI) zeigt. Vor allem sind die Bestände noch immer ziemlich niedrig und bieten in diesem Normalisierungsprozess eine gewisse Unterstützung gegen sinkende Immobilienpreise.

Der Arbeitsmarkt ist der zweite Bereich, den wir sehr genau nach Anzeichen für eine Verringerung der Inflation durch die Fed analysieren. Weniger stark steigende Löhne und Gehälter dürften eine Eindämmung der Nachfrage unterstützen, da historisch gesehen ein starker Zusammenhang zwischen Einkommen, Konsum und Inflation besteht. Wir konzentrieren uns auf die wöchentlichen Lohnsummen, eine Zahl, die sowohl die Löhne und Gehälter als auch die geleisteten Arbeitsstunden einbezieht und derzeit einen hohen Stand von 10 % aufweist.

Angesichts der Einzigartigkeit dieses Konjunkturzyklus hat die Fed unter Umständen eine Chance, die Lohn- und Gehaltssteigerungen zu bremsen, ohne eine Rezession auszulösen. Dabei ist eine zweiseitige Entwicklung möglich, wenn Arbeitskräfte dem Arbeitsmarkt wieder zur Verfügung stehen und die Unternehmen gleichzeitig ihre Nachfrage verringern, weil sie ihren Betrieb nach den vielen Neueinstellungen auf die optimale Größe bringen möchten. Vor allem im Technologiesektor haben einige große Unternehmen bereits Einstellungsstopps und einige Entlassungen angekündigt.

Die Statistik der „Job Openings and Labor Turnover Survey (JOLTS)“ (offene Stellen und Fluktuation von Arbeitnehmern) zeigt zwar noch immer hohe Werte, aber hochfrequente Daten zu offenen Stellen (die anders als bei JOLTS keinen Zeitverzug aufweisen) von indeed.com und Revelio Labs deuten darauf hin, dass die Nachfrage nach Arbeitskräften abnimmt. Die Unterkategorie „Beschäftigtenzahlen“ der ISM Manufacturing-Statistik verzeichnete in der neuesten Ausgabe einen Rückgang (49,6).

Die angekündigten Einstellungsstopps und Entlassungen konzentrierten sich zwar bis jetzt auf den Technologiesektor, dennoch sollten Anleger sich auf Anzeichen einer Ausweitung in andere Branchen fokussieren. Die Erstanmeldungen zur Arbeitslosenhilfe lagen Mitte März noch bei niedrigen 166.000 und Ende Mai bereits bei 200.000, sie beginnen also bereits wieder zu steigen.

Da Erstanträge zur Arbeitslosenhilfe tendenziell zu Beginn einer Rezession steigen, ist der jüngste Anstieg ein Grund zur Sorge. Allerdings muss man bedenken, dass der Ausgangswert für diese Anträge der niedrigste Stand seit 53 Jahren ist und somit eine gewisse Normalisierung anzunehmen war.

Die Erstanträge zur Arbeitslosenhilfe sind wahrscheinlich ein gutes Barometer für den Schaden, den eine straffere Geldpolitik anrichtet, und ob die Fed in der Lage ist, die Wirtschaft in eine weichere Landung zu steuern. Wenn das Geld teurer wird, dürften die Unternehmen weniger Arbeitskräfte nachfragen, da sie ihre Expansionspläne vor dem Hintergrund höherer Kosten wahrscheinlich einschränken. Ob dies zu weniger offenen Stellen oder wesentlich mehr Entlassungen führt, bleibt abzuwarten.

Vor allem scheinen die Lohn- und Gehaltssteigerungen bereits geringer auszufallen, denn in den letzten drei Monaten ging die Steigerungsrate von 6,1 % zum Jahresende 2021 auf 3,7 % zurück. Wenn Unternehmen ihre Betriebsgrößen optimieren und Arbeitnehmer wieder in ihre Jobs zurückkehren, könnte ein ausgewogeneres Verhältnis zwischen Angebot und Nachfrage die Entgeltsteigerungen abmildern.

Ein deutlich geringeres Tempo bei Lohn- und Gehaltssteigerungen und Inflation könnte der Fed gegen Jahresende etwas Luft für ein etwas langsameres Tempo bei der Straffung der Geldpolitik verschaffen, was wiederum die derzeit ängstlichen Aktienanleger beruhigen dürfte.

In naher Zukunft ist dies aber unwahrscheinlich: Die Fed ist gewissermaßen datenunabhängig, und wenn keine Notsituation eintritt, kann sie daran arbeiten, den Leitzins angesichts der zu hohen Inflation wieder in den neutralen Bereich zu bringen, bevor sie die Konditionen neu bewertet. Daher sollten langfristig orientierte Anleger aus unserer Sicht geduldig bleiben, während wir weiterhin durch das im letzten Blog erwähnte „Jahr des Übergangs“ navigieren.

US-Aktienmärkte sehnen sich nach Anzeichen für weniger Straffung

Foto von Jeffrey Schulze (Quelle: Clearbridge / Franklin Templeton)

Wichtige Entwicklungen zur Politik.

{kind=link}