Ein Kommentar von Pascal Menges, Head of Equity Investment Process and Research bei Lombard Odier IM:

„Unter den Anlegern tobt seit einiger Zeit eine Debatte über Value und Growth. Dabei weist die relative Performance zwischen den beiden Stilen Spitzenwerte auf, wie sie seit 20 Jahren nicht mehr gesehen wurden. Anleger sollten sich allerdings nicht zu sehr für den einen oder anderen Stil entscheiden: Es ist wichtiger, sich auf Qualität zu konzentrieren und Alpha in Growth- oder Value-Aktien zu erzielen. So wurden im Zeitraum 2020-2021 viele „langweilige“ Qualitätsunternehmen zurückgelassen, die jetzt zunehmend attraktiv erscheinen. Mit dem Eintritt in einen Konjunkturzyklus und der Normalisierung des EPS-Wachstums werden diese „langweiligen Unternehmen“ wahrscheinlich ein Comeback bei Anlegern feiern, die zunehmend widerstandsfähige Portfolios aufbauen wollen.

Wert versus Wachstum

Die Art der Wachstums- und Substanzwerte ändert sich rasch. Mit dem Eintritt in eine neue Marktphase wird unserer Meinung nach die Qualität der wichtigste Faktor sein. In den letzten Jahrzehnten waren die wöchentlichen Performance-Spreads zwischen Value-Titeln, d.h. billigeren Unternehmen, und Growth-Titeln, d.h. ertragsstarken Unternehmen, eher gedämpft. Diese Spannen lagen selten außerhalb einer engen Spanne von +/-0,8 %.

In den letzten Monaten wurden die Aktienmärkte jedoch von starken Ausschlägen erschüttert, die es seit 20 Jahren nicht mehr gegeben hat. Ausschläge von mehr als zwei Standardabweichungen galten bisher als außergewöhnlich und waren weitgehend auf Zeiten wie die globale Finanzkrise beschränkt. Seit dem Ausbruch der Pandemie haben sich die weltweiten Aktienmärkte von einer Phase starker Kursverluste – wöchentlich etwa 30 % – so schnell wie nie zuvor erholt. Folglich haben die wöchentlichen Schwankungen zwischen Wachstum und Wert seit Anfang 2020 sechsmal vier Standardabweichungen erreicht. Dieses Jahr hat nach demselben Muster begonnen.

Diese Episoden der Outperformance von Value-Aktien gegenüber Growth-Aktien zeigen, dass die Aktienmärkte eine extreme stilistische Positionierung aufweisen. Value-Unternehmen liegen seit 2015, dem Jahr, in dem die Negativzinsen stärker in den Vordergrund traten, hinter dem Markt zurück, und die Situation wurde durch die Pandemie noch verschärft (Abbildung 2).

Eine neue Phase für die Märkte

Wir treten nun in eine neue Phase für die globalen Aktienmärkte ein, die von neuen makroökonomischen Bedingungen geprägt ist: strukturell höhere Inflation, steigende Zinsen, zunehmend restriktivere Finanzierungsbedingungen und eine Normalisierung der Wachstumsdynamik nach einer langen Phase massiver finanzieller und fiskalischer Unterstützung. Die Präferenzen der Anleger verschieben sich, und wir beobachten eine Rotation in Richtung Value.

So sind beispielsweise wachsende Unternehmen jetzt gleichmäßiger über eine größere Bandbreite von Sektoren verteilt, was Druck auf die Bewertungen ausübt. Dieser Druck wird durch zwei Dynamiken noch verschärft. Erstens setzen steigende Zinssätze die Bewertungen von langfristigen Vermögenswerten wie wachstumsstarken, verlustbringenden Unternehmen unter Druck, bei denen der Endwert eine wichtige Komponente der Gesamtbewertung ist. Zweitens sind zwei Branchen – europäische Banken sowie Öl- und Gasproduzenten – in der Vergangenheit stark von idiosynkratischen Ereignissen wie fallenden Zinsen und Rohstoffpreisen sowie einer verstärkten Regulierung betroffen gewesen, was sie unverhältnismäßig stark in die Kategorie „Value“ gedrückt hat. Die Veränderung der makroökonomischen Bedingungen führt zu einer längst überfälligen Erholung dieser Branchen.

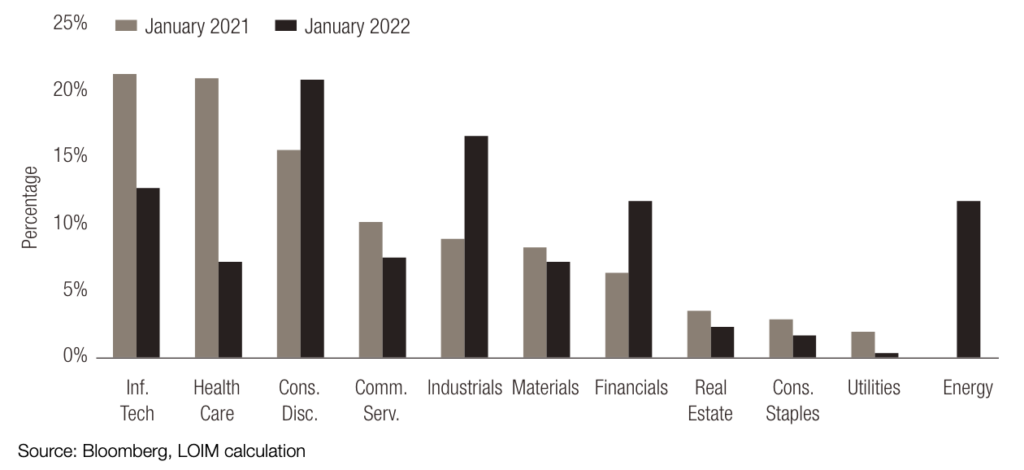

Die Anleger müssen sich jedoch bewusst sein, dass die Grenze zwischen Value- und Growth-Titeln durchlässig ist. In den letzten 12 Monaten hat sich der Anteil der harten zyklischen Werte wie Industrie- und Energiewerte sowie Finanzwerte erhöht, die zum Nachteil von IT- und Gesundheitstiteln in das Wachstumslager aufsteigen.

Qualität wird der wichtigste Faktor sein

Unter solchen Marktbedingungen besteht die Gefahr, dass die Anleger auf dem falschen Fuß erwischt werden. Wir sind der Meinung, dass sie sich nicht vereinfachend auf ein Extrem (Value) auf Kosten des anderen Extrems (Growth) konzentrieren sollten. Wie aus Abbildung 3 hervorgeht, verändern sich die Eigenschaften von Wachstums- und Substanzwerten rasch. Wir sind der Ansicht, dass in einer neuen Marktphase die Qualität der wichtigste Faktor sein wird. Wir würden Qualitätsunternehmen als solche definieren, die über Marktzyklen hinweg starke finanzielle Merkmale aufweisen – Kapitaleffizienz, starker Cashflow, geringe Abhängigkeit von den Kapitalmärkten – und dabei unsere Excess Economic Return-Methode anwenden.“

Unter Anlegern tobt Debatte über Value und Growth

Titelfoto von Pascal Menges (Quelle: LOIM)

Mehr im Bereich Der Börsen Vormittag.

Am kommenden Montag Abend findet wieder unser kostenloser Livestream statt. Mehr Infos.

{kind=link}