Ein Kommentar von Dr. Gerwin Bell, Asiatischer Chefvolkswirt, PGIM Fixed Income

Asien bleibt ein bedeutender Wirtschaftsraum. Der Einfluss Chinas darin wird allerdings zurückgehen, denn langfristig stellen Chinas gegenwärtige Probleme die weithin akzeptierte These des „asiatischen Jahrhunderts“ infrage.

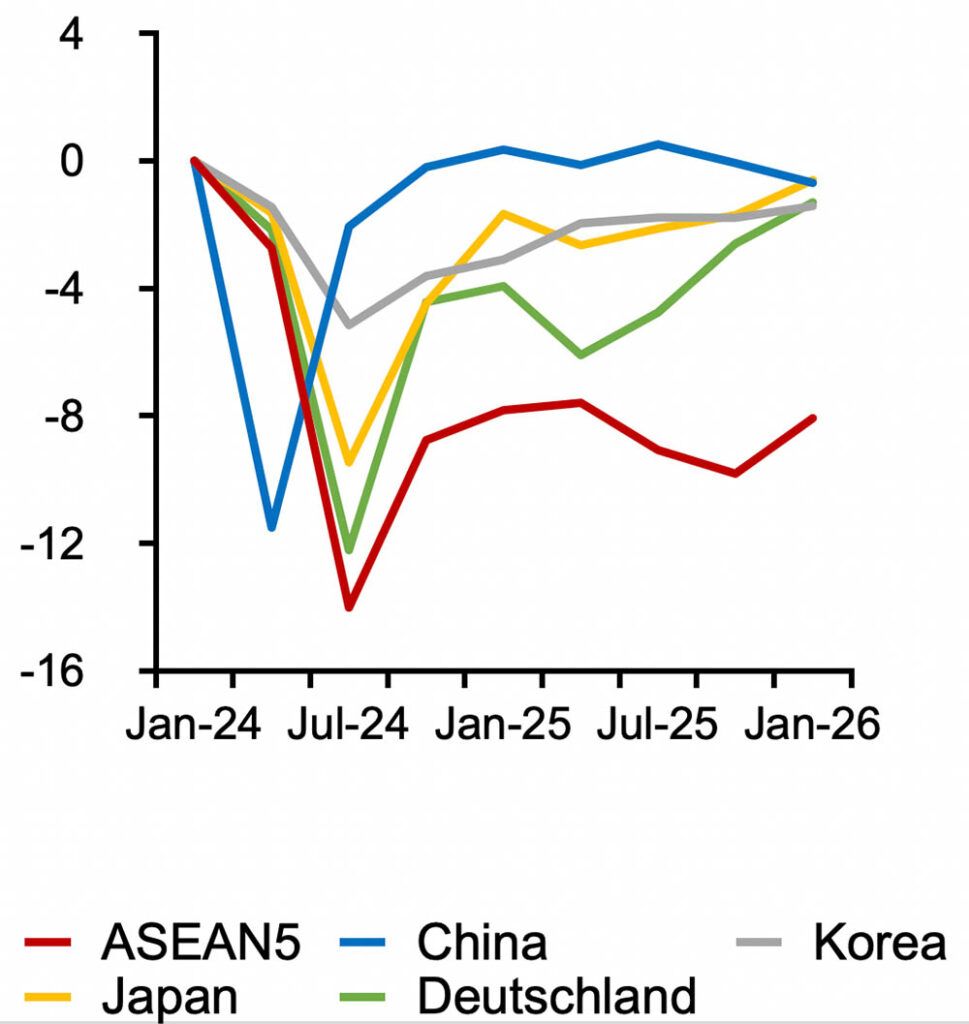

Asien verkörpert wie keine andere Region das Alleinstellungsmerkmal der gegenwärtigen Weltkonjunktur: Den scharfen Kontrast zwischen „rebound“ und „recovery“, also die Kluft zwischen der Rückkehr einer Volkswirtschaft auf Vorkrisen-Niveau und der langsameren wirtschaftlichen Erholung. Nordasiens Volkswirtschaften waren die ersten, die das Vorkrisen BIP-Niveau wieder erreichten. Auch die ASEAN Staaten werden an dieses Niveau — ähnlich wie Deutschland — Ende 2021 wieder herankommen.

Auf der anderen Seite der Medaille befindet sich die BIP-Lücke, also die Differenz zwischen dem tatsächlichen BIP-Niveau und jenem BIP, das erreicht worden wäre, hätte der Vorkrisen-Wachstumstrend angehalten. Zwar hatte auch hier China wieder die Nase vorn, denn immerhin war es die „globale Fabrik“, die die Güternachfrage während der Krise bediente. Jedoch konnten andere Exportnationen ihre jeweilige Lücke bislang noch nicht schließen, etwa Korea und Japan sowie besonders die ASEAN Länder, letztere mit teilweise weitreichenden sozialen Folgen.

All das geht auf die Kehrtwende in Chinas Konjunkturpolitik zurück. Im Gegensatz zur globalen Finanzkrise in 2008, als Pekings massiver Konjunkturstimulus die Weltwirtschaft aus dem Konjunkturtal führte (und in China zu einem starken Anstieg der Schuldenquote führte), vermied es die chinesische Führung diesmal, der Wirtschaft substanzielle Impulse zu geben.

Der Technologiemotor stottert

Zwar setzte China auf die Fortführung der Produktion, während die meisten Länder strikte (und langanhaltende) Lockdowns einführten. Dadurch wurde die globale Güternachfrage verstärkt in China gestillt. In der Tat trieben Exporte das Wachstum Chinas wie selten zuvor, und ließen Chinas globalen Marktanteil auf einen historischen Rekordwert von 16 Prozent hinaufschnellen – vgl. Deutschland: 9 Prozent (Quelle: Global Trade Monitor by CPB).

Andererseits wurde damit primär die chinesische Wirtschaft stabilisiert und nicht, wie von manchen erhofft, auch der Rest der Welt vorangetrieben. Die letzten Wochen und Monate lassen vermuten, dass China nicht willens ist, dies zu ändern. Ende letzten Jahres mehrten sich die Zeichen, dass Peking den Einfluss der großen chinesischen Technologiekonzerne beschränken will. Über die folgenden Monate kamen zunehmende Regulierung von E-Commerce und des privaten Bildungssektors hinzu, die zu empfindlichen Börsenverlusten führten. Im Spätsommer bewirkte der drastische Einschnitt der Neuverschuldung im Immobilienmarkt zwei Ausfälle („defaults“) und Sorgen um eine systemische Krise, die außerdem durch Versorgungsausfälle im Energiesektor überschattet wurden.

Es ist zwar sehr unwahrscheinlich, dass diese Entwicklungen zu einer harten Landung führen, sie untermauern dennoch die These, dass Chinas zukünftiges Wachstum wohl auf vier bis fünf Prozent beschränkt bleiben wird.

Doch selbst dieses Ziel bedingt, dass Chinas Wirtschaftspolitiker bald aktiv werden, um einen schlimmeren Wirtschaftseinbruch zu verhindern. Wenn der notwendige Stimulus sichtbar wird, dürfen Investoren jedoch nicht der instinktiven Annahme verfallen, dass China wieder die Welt antreiben wird. Denn klar ist: Der gegenwärtige Aufschwung der Weltkonjunktur steht und fällt nach wie vor mit den Konjunkturprogrammen und der stimulierenden Geldpolitik in den entwickelten Volkswirtschaften.

Ist das „asiatische Jahrhundert“ vorbei? Der Hintergrund eines schwächelnden Chinas und asiatischer Volkswirtschaften, die von der Nachfrage entwickelter Volkswirtschaften abhängig sind, führt naturgemäß zu der Frage, ob die These des „asiatischen Jahrhunderts”, also der postulierten wirtschaftlichen Dominanz Asiens im 21. Jahrhundert, überdacht werden muss. In der Tat legen die letzten zwei Jahre erhebliche Zweifel an der angenommen Stärke Chinas nahe: Die Inlandsnachfrage schwächelt, die Schulden schnellen nach oben und das Produktivitätswachstum ist bescheiden (und wird durch US-Sanktionen und chinesische Regulierung im Technologieberiech zusätzlich erschwert), während die wirtschaftliche Planung zu einer zeitgleichen Kumulierung von Energie- und Immobilienkrisen mit negativen Wachstumsauswirkungen führte.

Indexpunkte (Differenz) Quelle: PGIM Fixed Income und Haver Analytics, per 30. September 2021.

Aufstieg der USA setzt sich fort

Welche Konsequenzen hat das jetzt auf globaler Ebene? Eine simple Extrapolation des historischen Wachstumstrends seit Reformbeginn in 1980 zeigt, dass China bald zur größten Volkswirtschaft der Weltaufsteigen könnte und diese Rolle in den nächsten 80 Jahren nicht wieder aufgeben dürfte. Im Gegensatz dazu zeigt eine Projektion auf Basis der Bevölkerungsentwicklung sowie der historischen Produktivitätswachstumstrends, dass China zwar gegen Mitte des Jahrhunderts die Eurozone überholen, nach wenigen Jahrzehnten jedoch wieder zurückfallen wird, während die USA bald zur globalen Nummer eins aufsteigen und ihren Vorsprung kontinuierlich weiter ausbauen werden.

Das liegt unter anderem daran, dass Chinas Bevölkerung im arbeitsfähigen Alter seit ein paar Jahren schrumpft. Außerdem ist die Produktivität zwar schwieriger zu messen, eine neue IWF Studie zeigt jedoch, dass China noch deutlich hinter globalen Produktivitätsstandards liegt sowie, was noch wichtiger ist, dass es in zentralen Industrien in den letzten Jahren einen Rückschritt gab, konkret in der Zeit, in der Generalsekretär Xi Jinping stärkere politische Kontrolle über die Wirtschaft ausgeübt hat.

Blick auf andere asiatische Staaten lohnt sich

Dabei sollte man jedoch viele andere asiatische Länder nicht vergessen, aus denen zahlreiche gute Nachrichten kommen. So wird Indien in Kürze das bevölkerungsreichste Land der Welt sein und Indonesien mit seinen 275 Millionen Einwohnern die Nummer 4 nach den USA. Beide Volkswirtschaften werden von Reformregierungen geführt, die es verstanden haben, dass Wohlstand der jungen und wachsenden Bevölkerung darauf beruht, Marktkräfte zu nutzen. Darüber hinaus stellt Indonesien als größte muslimische Demokratie der Welt ein vielleicht in Teilen kopierbares Modell für andere Länder dar.

Auch Bangladesch hat große Fortschritte gemacht, während es Hoffnungen gibt, dass der subkontinentale Nachbar Pakistan endlich tragbare Wirtschaftsreformen hervorbringt. Außerdem haben Reformen in den Philippinen und Vietnam den Grundstein für größere Dienstleistungs- und Güterexporte gelegt, die tragfähiges Wachstum untermauern.

Alles in allem wird das „asiatische Jahrhundert“ also wahrscheinlich weiter fortschreiten. Voraussichtlich jedoch mit reduzierter chinesischer Dominanz.

For Professional Investors only. All investments involve risk, including the possible loss of capital. Nur für professionelle Anleger. Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Kapitalverlusts.

Ist Chinas Aufstieg zu Ende? Ein Kommentar von Dr. Gerwin Bell, Asiatischer Chefvolkswirt, PGIM Fixed Income

Quelle: PGIM Fixed Income

{kind=link}