Ein aktueller Marktkommentar von Gerwin Bell, Lead Economist, Asia, PGIM Fixed Income:

Experten der internationalen Diplomatie haben vielleicht bemerkt, dass die Biden-Regierung ihren Ansatz für den Handel mit China kürzlich umbenannt hat: von „Entkopplung“ (De-coupling) zu „Rückverlagerung“ (Re-shoring) und von „Friend-shoring“ zu „Risikominderung“ (De-risking). Man könnte versucht sein, dies als eine weitere Übung in geopolitischem Jargon abzutun, aber es könnte auch auf eine überfällige Einsicht hindeuten, dass frühere Versuche, China vom internationalen Handel auszuschließen, unrealistisch waren.

Der politische Grundgedanke hinter den Entkopplungsbemühungen mag simpel erscheinen. Nach den pandemiebedingten Lockdowns in China, die zu Engpässen bei der Versorgung mit wichtigen Gütern führten, und den zunehmenden Spannungen zwischen China und dem Westen, wollen die USA ihre Handelsabhängigkeit von China verringern und Lieferketten in andere Länder verlagern.

In gewisser Weise ist diese Politik eine Folge der Zölle, die die Trump-Administration im Jahr 2018 verhängte und die seitdem aufrechterhalten wurden. Tatsächlich befinden sich die US-Importe aus China derzeit auf einem Zehnjahrestief, während das bilaterale Handelsdefizit mit China auf den niedrigsten Stand seit Ende 2019 gesunken ist.

Das Gesamtvolumen der chinesischen Exporte ist jedoch nicht von seinem post-Lockdown Höchststand zurückgegangen. Mehr noch: Da das Volumen der weltweiten Importe im gleichen Zeitraum insgesamt gesunken ist, bedeutet dies, dass Chinas Anteil an den globalen Exporten sogar gestiegen ist.

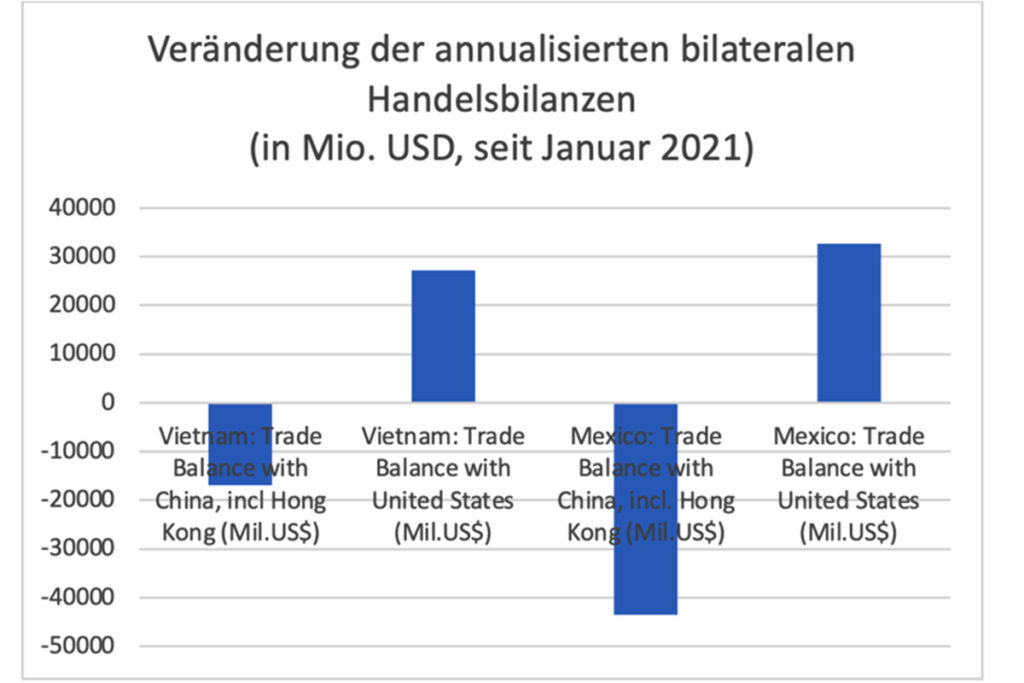

Wie passt dies zu den Meldungen über die zunehmende Exportdurchdringung, d. h. die Verlagerung von Lieferketten in Länder wie Mexiko und Vietnam? Nun, diese Länder haben viel mehr aus China importiert – ihre höheren Handelsüberschüsse mit den USA wurden zu einem erheblichen Teil durch höhere Defizite mit China ausgeglichen. Im Falle Mexikos liegt das Wachstum des Defizits mit China sogar höher als der Anstieg des Handelsüberschusses mit den USA.

Natürlich sind derartige Umwege und Handelsverlagerungen mit Effizienzkosten verbunden – die gleichen Waren, die direkt aus China gekommen wären, nehmen nun einen teuren und zeitraubenden Umweg. Trotz des verringerten Risikos bleibt China also die „Fabrik der Welt“ und das Logistikzentrum mit reichlich freien Kapazitäten, während Vietnam und Mexiko an Kapazitätsgrenzen stoßen.

Die „Freunde“, an die die Lieferketten verlagert wurden, bringen ihre eigenen sozialen und geopolitischen Risiken mit sich. Ohne die Widerstandsfähigkeit der in diese Länder verlagerten Lieferketten beurteilen zu wollen, sei darauf hingewiesen, dass die vietnamesische Wirtschaft der chinesischen Wirtschaft vor 2012 ähnelt, während Investoren in Mexiko häufig auf Bedenken hinsichtlich der Rechtsstaatlichkeit verweisen. In jedem Fall hat die Bedeutung chinesischer Investitionen auch in diesen Ländern zugenommen, wodurch sich die Abhängigkeit von China auf mehr Länder verlagert hat.

Werden die politischen Entscheidungsträger die Chance ergreifen, die zugrunde liegende Effizienz und das Wachstum wieder zu steigern, indem sie zum offenen Handel zurückkehren und die restriktive Politik aufgeben? Oder werden sie noch größere Anstrengungen unternehmen, um Arbeitsplätze vor ausländischer Konkurrenz zu schützen? Die Antwort auf diese Frage wird entscheidend dazu beitragen, ob die Welt in einem Umfeld mit geringerem Wachstum und höherer Inflation enden wird, wie es zwischen 1990 und 2020 der Fall war.

Was bedeutet all dies für die Verbündeten der USA, die offensichtlich in die Kategorie „Freunde“ fallen? Optimisten sehen vielleicht Spielraum für eine willkommene Diversifizierung der Industrie und des Exports, aber die Realität erlaubt wahrscheinlich weniger Zuversicht. Vor allem wird jede ausgelagerte Produktion wahrscheinlich weniger effizient sein und unter dem Strich die Situation auf den Arbeits- und Immobilienmärkten weiter verschärfen (wie es in Mexiko der Fall ist).

Darüber hinaus wird jede Umlenkung der Rohstoffexporte wahrscheinlich auf Kosten geringerer Exporte nach China gehen und weiterhin von der (derzeit sinkenden) globalen Gesamtnachfrage nach Gütern abhängig sein. Es ist also besser, die Erwartungen im Zaum zu halten.

China bleibt die „Fabrik der Welt“

Foto von Gerwin Bell (Quelle: PGIM Fixed Income)

Kennen Sie schon das Wirtschaftsmagazin „Paul F„? Jetzt bei Readly lesen. Eine kostenlose Leseprobe von Paul F gibt es bei United Kiosk. Ebenfalls finden Sie die aktuelle Ausgabe im Lesezirkel von Sharemagazines.

{kind=link}