Ein aktueller Kommentar von Henri Vuong, Head of Real Estate Debt bei PGIM Real Estate:

Das zunehmend verschärfte regulatorische Umfeld des Bankensektors spielt auf dem europäischen Markt für gewerbliche Immobilienkredite eine wesentliche Rolle. Ein zentraler Punkt sind die Baseler Eigenkapitalvorschriften, die die Banken zwingen, angemessenes Eigenkapital zur Deckung unerwarteter Verluste bereitzustellen.

Nun droht mit Umsetzung der finalisierten Basel-III-Standards ab 2023 nochmals eine Verschärfung der Eigenkapitalvorschriften für Immobilienkreditgebern. Konkret regelt die Reform, mit wie viel Eigenkapital Banken ihre Geschäfte künftig absichern müssen. Während einige Kritiker darin eine erhebliche Einschränkung der Wettbewerbsfähigkeit der europäischen Banken sehen, sind andere davon überzeugt, dass sich daraus Chancen für andere Marktteilnehmer ergeben, sogenannte Nichtbanken, also etwa Debt-Fonds, Versicherungsunternehmen oder Pensionsfonds.

Großbritannien als Vorreiter für Kontinentaleuropa?

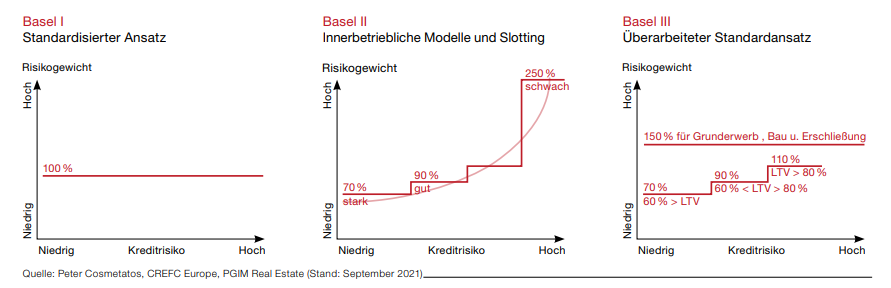

Im Rahmen von Basel II hatte die britische Aufsichtsbehörde den großen britischen Banken seinerzeit ein Slotting auferlegt, was dazu führte, dass sich die Banken von höheren Kreditrisiken zurückzogen und dadurch eine Finanzierungslücke auf dem britischen Markt entstand. Nichtbanken sprangen ein, um die dringend benötigte Finanzierung bereitzustellen. Nach Zahlen der Bayes Business School führte dies fast zu einer Verdreifachung ihres Marktanteils – von 9,4 % im Jahr 2012 auf 27,8 % im Jahr 2020. Diese Veränderung hinsichtlich der Marktzusammensetzung war in anderen europäischen Ländern nicht in gleichem Maße zu beobachten. Dies lag vor allem daran, dass Banken in jenen Märkten den auf internen Ratings basierenden Ansatz übernommen hatten.

Basel III, auch bekannt als überarbeiteter Standardansatz, führte die Loan-to-value-Sensitivität (LTV) ein, was Banken dazu veranlasste, von höheren Beleihungswerten abzurücken, und es Nichtbanken ermöglichte, in diesen Bereich vorzudringen.

Kapitallücke von insgesamt 125 Mrd. Euro

Die finalisierten Basel III Standards enthalten unter anderem Überarbeitungen, welche die Unterschiede zwischen bestehenden Ansätzen beheben sollen. Eine dieser Überarbeitungen ist die Einführung einer Untergrenze für interne Modelle, die im Wesentlichen eine Mindestanforderung an das vorgeschriebene Eigenkapital der Banken stellt. Infolgedessen werden Banken gezwungen sein, mehr regulatorisches Eigenkapital für weitere Bereiche des Risiko- und Ertragsspektrums zu halten. Nach Angaben der Europäischen Bankenaufsichtsbehörde könnte die Erhöhung des erforderlichen Mindesteigenkapitals zu einer Kapitallücke von insgesamt 125 Mrd. Euro (156 Mrd. US-Dollar) bei Banken führen. Als Reaktion darauf werden diese die Kreditvergabe vermutlich insgesamt einschränken und sich aus bestimmten Marktbereichen weiter zurückziehen, um so diese Kapitallücke zu schließen.

Enormes Marktpotenzial für Nichtbanken

Der europäische Markt für gewerbliche Immobilienkredite wird auf 1,8 Bill. Euro (2,1 Bill. US-Dollar) geschätzt, wobei Nichtbanken über einen Marktanteil von etwa 10 % verfügen, was rund 180 Mrd. Euro (225 Mrd. US-Dollar) entspricht. Der Markt in Großbritannien hat gezeigt, dass alternative Kreditgeber aufgrund regulatorischer Änderungen ihren Marktanteil auf knapp über 25% steigern konnten. Wenn Nichtbanken in ganz Europa eine ähnliche Durchdringungsrate erreichen können, würde dies eine potenzielle Marktgröße von 450 Mrd. Euro (562 Mrd. US-Dollar) ergeben. Ein Blick über den Tellerrand auf den 3,2 Bill. Euro (3,8 Bill. US-Dollar) schweren US-amerikanischen Markt für gewerbliche und Mehrfamilienhauskredite, an dem Nichtbanken einen Marktanteil von 60 % halten (wovon 20 % auf Agenturen entfallen), zeigt, wie diversifiziert die Fremdkapitalmärkte aussehen können. Wenn Nichtbanken in Europa das gleiche Niveau der Marktdurchdringung erreichen (ohne Agenturen), könnte der Markt für Nichtbankenkredite sogar auf 720 Mrd. Euro (900 Mrd. US-Dollar) anwachsen.

Fazit: Regulatorische Kosten für Banken steigen

Mit der endgültigen Verabschiedung von Basel III werden die regulatorischen Kapitalkosten der Banken weiter steigen. Die Auswirkungen werden dieses Mal voraussichtlich am unteren Ende des Kreditspektrums und besonders in Kontinentaleuropa zu spüren sein. Diese Finanzierungslücke dürften Nichtbanken-Kreditgeber schließen. Laut Preqin zeigen die Zahlen zur Kapitalbeschaffung, dass die Zusagen für private Immobilienfinanzierungsstrategien im Zeitraum von 2005 bis 2021 mit einem durchschnittlichen jährlichen Wachstum von 15,4 % stetig zugenommen haben. Das wachsende Interesse von Immobilienanlegern wie auch von Investoren aus dem Fixed-Income-Bereich deutet darauf hin, dass weiterhin Kapital in private Immobilienkredite fließen wird.

Basel III: Der Aufstieg der Nichtbanken

Foto der Autorin Henri Vuong (Quelle: PGIM Real Estate)

Kennt ihr schon die aktuelle Folge von “Charts richtig lesen”?

{kind=link}